Funcțiile managementului financiar.

1) planificare- financiar strategic şi actual plan; întocmirea diferitelor estimări bugetare; participarea la stabilirea politicii de prețuri, prognoza vânzărilor, formarea termenilor contractuali; nota posibile modificări structuri (fuziuni, diviziuni).

2) organizare- crearea organelor de conducere financiară, servicii financiare, stabilirea de relații între diviziile acestora din urmă, determinarea sarcinilor și funcțiilor acestora;

3) reglementarea fluxurilor financiare gestionarea fondurilor, portofoliului de valori mobiliare, fondurilor împrumutate.

4) protecția bunurilor - managementul riscurilor, alegând modalitatea optimă de reducere a acestora.

5) contabilitate, control și analiză stabilirea politicilor contabile: prelucrarea si prezentarea informatiilor contabile sub forma situatiilor financiare; analiza rezultatelor; audit intern.

6) funcția de stimulare - oferind motivația necesară atât proprietarilor, cât și angajaților întreprinderii.

Managementul financiar ca sistem de management. Subiecte și obiecte ale managementului.

Ca sistem de management, managementul financiar presupune prezența unui subiect și a unui obiect de management.

Obiect managementul este un ansamblu de condiții pentru implementarea rulajului de numerar și mișcarea fluxurilor de numerar, circulația valorii, mișcarea resurse financiareşi relaţiile financiare apărute în mediul intern şi extern al întreprinderii. Prin urmare, obiectul de control include următoarele elemente:

1) Cifra de afaceri de numerar;

2) Resurse financiare;

3) Circulaţia capitalului;

4) Relații financiare.

Subiect management - ansamblu de instrumente financiare, metode, mijloace tehnice, precum și specialiști, organizați într-o structură financiară specifică, care desfășoară funcționarea cu scop a obiectului de gestiune. Elementele subiectului de control sunt:

1) Personal (funcționari ai serviciilor financiare sau angajați a căror competență include gestionarea organizării fluxului de numerar al întreprinderii. La întreprinderile mari se creează divizii independente pentru management financiar - servicii financiare și direcții. Directorul financiar (vicepreședinte pentru probleme financiare) este șef. finanţator responsabil Funcţiile subiectului management financiar poate fi delegat și directorului financiar, contabil șef, director administrativ, șef serviciu financiar și vânzări, trezorier și altor persoane autorizate.);

2) Instrumente și metode financiare;

3) Controale tehnice;

4) Suport informațional.

Noțiuni de bază management financiar.

Managementul financiar se bazează pe următoarele concepte de bază interdependente:

1). Concept fluxul de numerar presupune identificarea fluxului de numerar, a duratei și a tipului acestuia (pe termen scurt, pe termen lung, cu sau fără dobândă); - evaluarea factorilor care determină valoarea elementelor fluxului de numerar; - selectarea unui factor de reducere care vă permite să comparați elementele de flux generate în diferite momente de timp; - evaluarea riscului asociat unui anumit flux și modalități de a-l lua în considerare

2). Conceptul de valoare în timp a resurselor monetare . Al cărui sens este că Unitate monetară, disponibile astăzi și unitatea monetară care se preconizează a fi primită după ceva timp, nu sunt echivalente. Această inegalitate este determinată de trei motive principale: A) Inflație B) Risc de deficit sau nerecepție a sumei așteptate C) Cifra de afaceri

3). Conceptul de compromis între risc și rentabilitate. Sensul conceptului: obținerea oricărui venit în afaceri implică aproape întotdeauna riscuri, iar relația dintre ele este direct proporțională. În același timp, sunt posibile situații în care maximizarea veniturilor trebuie cuplată cu minimizarea riscului.

4). Conceptul costului capitalului deservirea uneia sau alteia surse de finanțare costă compania diferit, prin urmare, prețul capitalului arată nivelul minim de venit necesar pentru acoperirea costurilor de întreținere a fiecărei surse și permițând acesteia să nu fie în pierdere. Evaluarea cantitativă a prețului capitalului este cheia în analiza și selecția proiectelor de investiții opțiuni alternative finanţarea întreprinderii.

5). Conceptul de eficiență a pieței de capital tranzacțiile pe piața financiară (cu titluri de valoare) și volumul acestora depind de cât de mult corespund prețurile curente cu valorile interne ale valorilor mobiliare. Prețul pieței depinde de mulți factori, inclusiv de informații. Informația este văzută ca un factor fundamental, iar cât de repede se reflectă informația în prețuri modifică nivelul de eficiență a pieței. Termenul „eficiență” în acest caz este considerat nu în termeni economici, ci în termeni informaționali, adică gradul de eficiență a pieței este caracterizat de nivelul de saturație a informațiilor și de accesibilitatea informațiilor pentru participanții de pe piață. Realizarea eficienţei informaţionale a pieţei se bazează pe îndeplinirea următoarelor condiţii: - piaţa este caracterizată de o pluralitate de cumpărători şi vânzători; - informațiile sunt disponibile tuturor participanților pe piață în același timp, iar primirea lor nu este asociată cu costuri; - nu există costuri de tranzacție, taxe și alți factori care împiedică tranzacțiile; - tranzacții efectuate de o persoană fizică sau entitate legală, nu poate afecta nivelul general al prețurilor de pe piață; - toți participanții la piață acționează rațional, încercând să maximizeze beneficiul așteptat; - venitul în exces dintr-o tranzacție cu valori mobiliare este imposibil ca un eveniment previzionat la fel de probabil pentru toți participanții la piață.

6). Conceptul de informație asimetrică . Sensul său este următorul: categorii separate persoanele fizice pot avea informații care nu sunt disponibile pentru alți participanți la piață. Utilizarea acestor informații poate avea efecte pozitive și negative.

7). Conceptul de relație cu agenție introdus în managementul financiar din cauza complicației formelor organizatorice și juridice de afaceri. Concluzia: în formele organizatorice și juridice complexe există un decalaj între funcția de proprietate și funcția de management, adică proprietarii de companii sunt îndepărtați din managementul pe care îl fac managerii. Pentru a elimina contradicțiile dintre manageri și proprietari și pentru a limita posibilitatea unor acțiuni nedorite ale managerilor, proprietarii sunt obligați să suporte costurile de agenție (participarea managerului la profit sau acordul cu utilizarea profitului).

8). Conceptul cost de oportunitate : orice investiție are întotdeauna o alternativă.

9)Conceptul de funcționare temporară nelimitată a unei entități economice.- Ideea este că o întreprindere, odată înființată, va exista pentru totdeauna. Acest concept este foarte important și servește drept bază pentru stabilitatea și o anumită predictibilitate a dinamicii prețurilor la bursă.

4. Clasificarea instrumentelor financiare.

Un instrument financiar este orice contract care creează simultan un activ financiar pentru o companie și o datorie financiară sau un instrument de capitaluri proprii pentru o alta.

F.i poate fi clasificat după următoarele criterii:

1.Pe tipuri de piețe financiare.

1.1 Principalele instrumente financiare ale pieței de credit sunt:

a) activele băneşti care constituie obiectul principal al relaţiilor de credit dintre creditor şi debitor;

b) cecuri, reprezentând un document bănesc de forma stabilită, care conțin un ordin de la titularul unui cont curent la o bancă (sau altă instituție financiară) de a achita la prezentare suma de bani indicată în acesta. Există cecuri personale (fără drept de transfer și avizare); un cec la purtător (care nu necesită aviz la transferul acestuia către alt proprietar) și un cec de comandă (un cec transferabil care poate fi transferat altui proprietar cu ajutorul unui aviz);

c) acreditive, care reprezintă o obligație bănească a unei bănci comerciale, emisă de aceasta în numele clientului-cumpărător pentru a efectua o decontare în favoarea cumpărătorului sau a altei bănci comerciale în limita sumei specificate în aceasta împotriva documentelor specificate. Există acreditive revocabile și irevocabile, precum și acreditive simple și transferabile;

d) cambii, care reprezintă o obligație bănească necondiționată a debitorului (trăgătorul cambiei) de a plăti, după termenul specificat în acesta, o anumită sumă de bani către proprietarul cambiei (titularul cambiei).

e) documente colaterale. Sunt un bilet la ordin formalizat care garantează creditul financiar sau comercial primit sub formă de gaj sau ipotecă. Dacă împrumutatul încalcă termenii contractului de împrumut, proprietarul acestei obligații de datorie are dreptul să le vândă pentru a-și achita datoria sau pentru a primi bunul specificat în acesta.

f) alte instrumente financiare ale pieţei de credit. Acestea includ sloganuri, conosamente etc.

1.2 Principalele instrumente financiare ale pieței valorilor mobiliare sunt:

a) Acțiuni. Ele reprezintă o valoare mobiliară care atestă participarea proprietarului său la formarea capitalului autorizat al unei societăți pe acțiuni și dă dreptul de a primi o cotă corespunzătoare din profitul acesteia sub forma unui dividend. Acțiunile tranzacționate pe piața de valori autohtonă sunt clasificate după o serie de criterii.

b) obligaţiuni. Acestea reprezintă o garanție care indică faptul că proprietarul acesteia a depus fonduri și confirmă obligația emitentului de a-i rambursa valoarea nominală a acestei valori mobiliare în termenul specificat în aceasta cu plata unui procent fix (dacă nu se prevede altfel în condițiile emisiunii).

c) certificate de economii (de depozit). Acestea reprezintă un certificat scris de la o bancă (sau altă instituție financiară autorizată să le emită) despre depozitul de fonduri, care confirmă dreptul deponentului de a primi depozitul și dobânda asupra acestuia după perioada stabilită.

d) derivate. Acesta este un grup relativ nou de valori mobiliare pentru piața noastră de valori, care sa reflectat deja în norme juridice. Principalele dintre aceste titluri includ: contracte de opțiune; contractele futures reprezintă un acord de cumpărare sau vânzare a unui activ într-o anumită cantitate, la o dată fixă în viitor, la un preț convenit astăzi; contracte forward - un acord obligatoriu între contrapărți privind livrarea viitoare a obiectului contractului, contracte de swap și altele.

e) alte instrumente financiare ale pieţei de valori. Acestea includ certificate de investiții, titluri de privatizare, obligațiuni de trezorerie și altele.

1.3. Principalele instrumente financiare piata valutara sunt:

a) activele valutare care constituie obiectul principal al tranzacţiilor financiare pe piaţa valutară;

b) acreditiv în valută documentară utilizată în decontările cu întreprinderile de comerț exterior (plățile conform prezentului document se fac sub rezerva furnizării documentelor comerciale solicitate către bancă: facturi, documente de transport și de asigurare, certificate de calitate și altele);

c) un cec bancar în valută, care este un ordin scris de la banca care deține dețineri în valută în străinătate către banca sa corespondente de a transfera suma specificată în acesta din contul său curent către deținătorul cecului;

d) cambia de bancă în valută, care este un document de plată emis de bancă corespondentului său străin;

e) o cambie comercială în valută transferabilă, care este un document de plată emis de acesta în calitate de portar creditorului sau exportatorului direct al produsului;

f) un contract futures pe valută, care este un instrument financiar pentru efectuarea de tranzacții pe o valută;

g) un contract de opțiune valutară încheiat pe piața valutară cu dreptul de a refuza cumpărarea sau vânzarea activelor în valută la un preț convenit anterior;

h) swap valutar, care asigură un schimb parit al valutelor diferitelor țări în timpul tranzacției;

i) alte instrumente financiare ale pieţei valutare (acord de răscumpărare pentru valută, bilete de schimb valutar etc.).

1.4 Principalele instrumente financiare piata asigurarilor sunt:

a) contracte pentru tipuri specifice de servicii de asigurare (produse de asigurare), care constituie obiectul principal al tranzactiilor financiare cu clientii de pe piata asigurarilor. Aceste contracte se formalizează sub forma unui certificat special - o „poliță de asigurare”, transmisă de către compania de asigurări asigurătorului;

b) acordurile de reasigurare utilizate în formarea de relaţii financiare între societăţile de asigurare;

c) abonament de urgență (garanție de urgență) - o obligație financiară a destinatarului de a-și plăti cota sa din pierderea de la o medie generală în timpul transportului de mărfuri.

1.5. Principalele instrumente financiare piata aurului sunt:

a) aurul ca activ financiar, constituind obiectul principal al tranzacţiilor financiare pe această piaţă;

b) un sistem de diferite instrumente derivate utilizate la efectuarea tranzacţiilor la bursa de metale preţioase (opţiuni, futures etc.).

2. după tipul de recurs:

1) instrumente financiare pe termen scurt cu o perioadă de circulație de până la un an.

2) financiar pe termen lung. instrumente cu o perioadă de circulație mai mare de un an.

3. Prin natura obligaţiilor financiare

1) instrumente financiare de capitaluri proprii (acțiuni și certificate de investiții)

2) instrumente financiare de datorie (obligațiuni, cambii, cecuri)

4. După importanță prioritară.

1) instrumente financiare primare (instrumente de ordinul întâi: acțiuni, obligațiuni, cecuri, cambii)

2) instrumente financiare secundare (opțiuni, swap - un instrument financiar derivat, un acord care vă permite să schimbați temporar un activ sau o datorie cu un alt activ sau pasiv, contracte forward)

5. După nivelul de risc

1) instrumente financiare fără risc (titluri de stat)

2) instrumente financiare cu nivel scăzut risc

3) instrumente financiare cu risc foarte mare.

5. Raportarea financiară în sistemul de management financiar. Utilizatori interni și externi ai situațiilor financiare.

Raportarea financiară este un set de formulare de raportare compilate pe baza datelor financiare. Contabilitate în scopul de a oferi utilizatorilor informații rezumate despre poziția financiară pentru perioada de raportare.

Cinci forme de raportare: Contabilitate. Bilanțul nr. 1 (constă din două părți; prima prezintă activele și a doua prezintă pasive), Declarația de profit și pierdere nr. 2

Raport privind fluxul de capital nr. 3 (date privind prezența și mișcarea componentelor de capital: capital autorizat, suplimentar, de rezervă), Raport flux de numerar. Fonduri nr. 4 (Informații privind fluxurile de numerar în moneda rusă) Anexă la contabilitate. Sold №5

Părțile interesate în informații despre o întreprindere pot fi împărțite în interne și externe.

LA utilizatorii interni includ: personalul de conducere, iau diverse decizii de producție și financiare.

LA utilizatorii externi includ :

1. utilizatori direct interesați de activitățile întreprinderii:

Proprietarii actuali și potențiali ai întreprinderii

Creditorii actuali și potențiali folosesc declarațiile pentru a determina oportunitatea acordării de împrumuturi.

Furnizori și cumpărători

Statul reprezentat de organele fiscale

Angajații companiei

2. Concepte de bază ale managementului financiar.

Management financiar cum direcție științifică se bazează pe o serie de concepte fundamentale. Un concept este înțeles ca un sistem de vederi care reflectă o înțelegere a fenomenelor și proceselor, de ex. cu ajutorul unui concept se exprimă un punct de vedere asupra esenţei şi direcţiilor de dezvoltare a fenomenului sau procesului studiat.

Conceptul de valoare în timp a banilor

Conceptul de modificare a valorii banilor în timp joacă un rol central în practica calculelor financiare și exprimă necesitatea luării în considerare a factorului timp la efectuarea tranzacțiilor financiare pe termen lung prin estimarea și compararea valorii banilor la începutul finanțării proiectului și când acesta este returnat sub formă de viitoare încasări în numerar. Conceptul valorii în timp a banilor este că valoarea banilor se modifică în timp în funcție de rata rentabilității de pe piața financiară, care este de obicei rata dobânzii. Astfel, o rublă primită astăzi valorează mai mult decât o rublă primită în viitor. În plus, valoarea banilor este întotdeauna mai mare acum decât în orice perioadă viitoare. Această inegalitate este determinată de acțiunea a trei factori principali: inflația, riscul de neîncasare a veniturilor la investirea capitalului și caracteristicile banilor, considerați ca unul dintre tipurile de active circulante.

După cum se știe, procesele inflaționiste inerente oricărei economii determină deprecierea banilor. Aceasta înseamnă că o unitate monetară are o valoare mai mare astăzi decât o va avea mâine. Această situație determină dorința de a investi bani gheata cu scopul de a genera măcar venituri care să acopere pierderile inflaţioniste.

În orice tranzacție financiară există riscul de nereturnare a fondurilor investite și (sau) de neîncasare a veniturilor. Acest risc rezultă din faptul că orice contract în baza căruia se așteaptă primirea de bani în viitor are probabilitatea de a fi neîndeplinit sau neexecutat în totalitate. Probabil că fiecare participant în afaceri își poate aminti exemple concrete asociat cu venitul viitor așteptat, dar necâștigat.

Considerând numerarul drept unul dintre tipurile de active, trebuie remarcat faptul că caracteristica principală- orice activ trebuie să facă profit. De aici rezultă că suma preconizată a fi primită în viitor trebuie să fie evident mai mare decât suma investită în prezent.

Conceptul de valoare în timp a banilor este de o importanță fundamentală datorită faptului că deciziile financiare presupun evaluarea și compararea fluxurilor de numerar pe diferite perioade de timp.

Conceptul de flux de numerar presupune: a) identificarea fluxului de numerar, durata și tipul acestuia; b) evaluarea factorilor care determină amploarea elementelor sale; c) alegerea unui factor de reducere care vă permite să comparați elemente de flux generate în momente diferite de timp; d) evaluarea riscului asociat unui anumit flux și modul în care acesta este luat în considerare.Conceptul de risc și rentabilitate.

Acest concept afirmă că scopul final al oricărei entități economice este creșterea bogăției. Valoarea creșterii averii într-o perioadă de timp formează venitul unei entități economice, care poate consta din două părți - venit curent și venit din creșterea valorii. Ambele tipuri de venituri sunt echivalente pentru investitor - teoretic, el nu are niciun motiv să prefere veniturile curente veniturilor din capital și invers. Se numește raportul dintre venitul total și valoarea averii unei entități economice la începutul perioadei rentabilitatea, care se măsoară de obicei în procentul anualși caracterizează rata de creștere a bogăției pe parcursul perioadei.

Pentru entitățile economice, nu există o limită superioară a nivelului de profitabilitate pe care se așteaptă să-l primească - toate celelalte lucruri fiind egale, va fi preferată opțiunea care promite o rentabilitate mai mare. Cu toate acestea, o creștere a rentabilității viitoare este întotdeauna asociată cu o creștere proporțională a incertitudinii încasării efective a veniturilor. Orice oportunitate nou deschisă de a obține un venit mai mare devine foarte rapid cunoscută unui număr mare de entități economice (aceasta dezvăluie efectul unui alt concept de bază al finanțelor - ipoteza eficienței pieței financiare), care intră în concurență acerbă. O creștere a numărului de solicitanți pentru venituri viitoare reduce șansele fiecăruia dintre ei în mod individual și crește incertitudinea unui rezultat de succes. Nivelul de incertitudine asociat veniturilor viitoare se numește risc în finanțe. O rentabilitate mai mare decât nivelul mediu este considerată o recompensă (primă) pentru riscul suplimentar pe care îl asumă o entitate economică. Conceptul de risc și rentabilitate se bazează pe recunoașterea unei relații direct proporționale între rentabilitatea așteptată și riscul oricărei tranzacții comerciale. Pentru a evalua riscul, calitativ și metode cantitative, inclusiv: analiza de sensibilitate, analiza scenariilor, metoda Monte Carlo etc.

Pentru rata nivelul de risc financiar (LR), un indicator care caracterizează probabilitatea apariției unui anumit tip de risc și valoarea eventualelor pierderi financiare la implementarea acestuia, se utilizează formula:

UR = VR * RP,

unde BP este probabilitatea de apariție a unui anumit risc financiar;

RP este valoarea pierderilor financiare posibile dacă acest risc se materializează.

Evaluarea riscului este necesară pentru a determina prima de risc:

R Pn = (R n - An) x β

unde R Pn este nivelul primei de risc pentru un anumit proiect;

R n - rata medie de rentabilitate pe piata financiara;

Și n este rata de rentabilitate fără risc pe piața financiară (în practica occidentală pentru obligațiile datoriei guvernamentale);

β - coeficientul beta care caracterizează nivelul de risc sistematic pentru un anumit proiect.

Conceptul de valoare, capital și profit

Măsurarea cantitativă a bogăției, randamentului și riscului este facilitată de conceptul de valoare, capital și profit. Capitalul se referă la beneficiile economice economisite (neconsumate) de către proprietar, care pot fi direcționate (investite) în domenii de activitate care generează venituri. Structura capitalului are următoarea vedere:

· Mijloace fixe;

· Active necorporale;

· Fonduri revolving.

Valoarea capitalului investit este determinată de suma totală a veniturilor viitoare în numerar preconizate a fi primite din utilizarea sa productivă și de nivelul de risc asociat acestor venituri. Așteptarea unor câștiguri viitoare crescute crește valoarea capitalului investit, în timp ce creșterea riscului (incertitudinea) asociată cu obținerea acelor câștiguri reduce (reduce) valoarea actuală a capitalului.

Forma corporativă de a face afaceri implică înstrăinarea fizică a capitalului de la proprietarii săi (investitori) și materializarea acestuia sub formă de active corporative. Valoarea netă (mai puțin datorii) a activelor este egală cu valoarea capitalului investit în acestea. Creșterea valorii activelor, depășind creșterea pasivelor, determină o creștere a costului capitalului, adică a profitului. Unul dintre modelele larg utilizate pentru determinarea profitului este modelul contabil, care determină valoarea profitului net pentru o perioadă ca diferență între venitul brut și cheltuielile brute ale întreprinderii pentru aceeași perioadă. Profitul net realizat de o întreprindere într-o perioadă poate fi fie plătit investitorilor sub formă de dividende (asigurându-le astfel venit curent), fie reinvestit (capitalizat) de întreprinderea însăși în speranța de a primi profituri și mai mari în viitor. ÎN acest din urmă caz investitorii primesc venituri sub forma unei creșteri a valorii capitalului lor investit. Pe lângă contabilitate, există și alte modele pentru determinarea profitului - profit economic, profiturile investitorilor etc. – care sunt utilizate pe scară largă în managementul financiar.

Indiferent de modelele de determinare a profitului utilizate, randamentul final al capitalului investit trebuie primit în numerar. Venitul curent este plătit investitorilor sub formă de dividende sau dobândă la împrumut. Veniturile din câștiguri de capital pot fi realizate de investitori prin vânzarea gratuită a titlurilor relevante (acțiuni sau obligațiuni) pe piața financiară sau ca urmare a răscumpărării propriilor valori mobiliare efectuată de societatea emitentă. Totalitatea tuturor plăților în numerar primite de investitor din investițiile sale formează fluxul de numerar. Amploarea, distribuția în timp și gradul de certitudine a fluxurilor de numerar viitoare determină valoarea actuală (modernă) a fiecărei investiții specifice.

Conceptul de oportunitate de oportunitate (conceptul de cost de oportunitate) ). Esența conceptului este că acceptarea oricărui decizie financiară, de regulă, este de natură alternativă. Eșecul unei organizații de a urmări o opțiune alternativă poate duce la pierderea oportunităților de a genera mai multe venituri.De exemplu, poti transporta produse manufacturate folosind transportul propriu, sau poti apela la servicii organizatii specializate. In acest caz solutia

este acceptat ca urmare a compararii costurilor alternative, cel mai adesea exprimate in formular indicatori relativi. Conceptul de cost de oportunitate joacă un rol foarte important rol importantîn evaluarea opțiunilor de investiție posibilă a capitalului, utilizarea capacității de producție, alegerea opțiunilor de politică de creditare a clienților etc. Costuri alternative, numite și costul hazardului sau costul oportunităților pierdute,

reprezintă venitul pe care l-ar putea obține o companie dacă

a preferat o altă opțiune pentru utilizarea resurselor pe care le avea.

Conceptul de costuri de oportunitate este evident mai ales la organizarea sistemelor control de gestiune. Pe de o parte, orice sistem de control costă niște bani, adică. este asociat cu costuri care, în principiu, pot fi evitate; pe de altă parte, lipsa controlului sistematic poate duce la pierderi mult mai mari.

Conceptul de informație asimetrică . Înțelesul său este că anumite categorii de persoane pot deține informații care nu sunt disponibile în mod egal pentru toți participanții pe piață. Dacă apare această situație, vorbim de prezența informațiilor asimetrice. Purtătorii de informații confidențiale sunt cel mai adesea manageri și proprietari individuali ai companiilor. Aceste informații pot fi folosite de aceștia în moduri diferite în funcție de efectul, pozitiv sau negativ, poate avea eliberarea ei. Într-o anumită măsură, asimetria informațională contribuie la existența pieței de capital în sine. Fiecare potențial investitor are propria sa judecată în ceea ce privește corespondența dintre prețul și valoarea intrinsecă a unui titlu, cel mai adesea bazat pe convingerea că deține unele informații care ar putea să nu fie disponibile altor participanți la piață. Cum număr mai mare participanții aderă la această opinie, cu atât tranzacțiile de cumpărare/vânzare se desfășoară mai activ. De exemplu, printre mașinile uzate pot fi atât mașini destul de decente, cât și complet inutilizabile. Dacă asimetria informațională este mare, potențialii cumpărători nu vor putea face diferența între astfel de mașini și vor încerca să scadă prețul cât mai mult posibil, ceea ce va face ca vânzarea de mașini decente să fie neprofitabilă și va duce la creșterea ponderii mașinilor inutilizabile. . O creștere a probabilității de a cumpăra o astfel de mașină va duce la o nouă scădere prețul mediu pe piață și, în cele din urmă, la dispariția pieței. Piața de capital, în principiu, nu este foarte diferită de piața mărfurilor, dar o oarecare asimetrie informațională este atributul ei indispensabil, care îi determină specificul, întrucât această piață, ca nimeni alta, este foarte sensibilă la informații noi. În anumite circumstanțe, influența informației poate avea un caracter în lanț și poate duce la consecințe catastrofale. relatii de agentie devine relevantă în condiţiile relaţiilor de piaţă pe măsură ce formele de organizare a afacerilor devin mai complexe. Majoritatea companiilor macar cele care determină economia țării sunt, într-o măsură sau alta, caracterizate printr-un decalaj între funcția de proprietate și funcția de conducere și control, al cărei sens este că proprietarii companiei nu sunt deloc obligați să aprofundeze subtilitățile. a conducerii sale actuale. Interesele proprietarilor companiei și ale personalului de conducere al acesteia pot să nu coincidă întotdeauna; Acest lucru este legat în special de analiza soluțiilor alternative, dintre care una oferă profit imediat, iar a doua este concepută pentru viitor. Există, de asemenea, clasificări mai detaliate ale subgrupurilor conflictuale de lucrători manageriali, fiecare dintre acestea acordând prioritate propriilor interese de grup. Pentru a nivela, într-o anumită măsură, posibilele contradicții între scopurile grupurilor aflate în conflict și, în special, pentru a limita posibilitatea unor acțiuni nedorite ale managerilor pe baza propriilor interese, proprietarii companiei sunt obligați să suporte așa- numite costuri de agentie. Existența unor astfel de costuri este un factor obiectiv, iar valoarea acestora trebuie luată în considerare la luarea deciziilor financiare. Concept funcționarea temporară nelimitată a unei entități economice Are de mare valoare nu numai pentru managementul financiar, ci si pentru contabilitate. Semnificația sa este că compania, odată înființată, va exista pentru totdeauna. Desigur, acest concept este condiționat, deoarece totul are începutul și sfârșitul său și, în plus, documentele statutare pot prevedea o perioadă complet limitată de funcționare a unei anumite întreprinderi. În orice țară, destul număr mare diverse firme; Cu toate acestea, în acest caz nu vorbim despre o întreprindere anume, ci despre ideologia dezvoltării economice prin crearea de firme independente care concurează între ele. Atunci când fondează o companie, proprietarii acesteia pornesc de obicei din obiective strategice, pe termen lung, și nu din considerente pe termen scurt. Atât pentru un contabil, cât și pentru un manager financiar, acest concept este extrem de important, deoarece oferă o bază pentru utilizarea estimărilor contabile în munca de prognoză și analitică. Acesta servește drept bază pentru stabilitatea și o anumită predictibilitate a dinamicii prețurilor pe piața valorilor mobiliare și face posibilă utilizarea unei abordări fundamentaliste pentru evaluarea activelor financiare. Trebuie menționat că conceptul de funcționare temporară nelimitată a unei entități economice este prevăzut în mod explicit sau implicit de principalele documente de reglementare reglementarea afacerilor în Rusia. De exemplu, în Legea federală „On societățile pe acțiuni„Articolul 2 prevede că „o societate este creată fără limită de timp, cu excepția cazului în care se stabilește altfel prin statut”. Chiar o scurtă descriere a dintre conceptele discutate ne permite să ne facem o idee despre importanța lor excepțională. Cunoașterea esenței și interrelației acestora este necesară pentru luarea deciziilor în cunoștință de cauză cu privire la managementul financiar al companiei. 3. Analiza dinamicii rezultate financiareIndicatorii rezultatelor financiare (profit) caracterizează eficiența absolută a conducerii întreprinderii în toate domeniile de activitate: producție, vânzări, aprovizionare, financiar și investiții. Ele formează baza dezvoltare economicăîntreprindere și consolidarea relațiilor sale financiare cu toți participanții la afacere. Creșterea profitului creează o bază financiară pentru autofinanțare, reproducere extinsă și rezolvarea problemelor de stimulente sociale și materiale pentru personal. Profitul este, de asemenea, cea mai importantă sursă de generare a veniturilor bugetare (federale, republicane, locale) și de rambursare a datoriilor organizației față de bănci, alți creditori și investitori. Astfel, indicatorii de profit sunt cei mai importanți în sistemul de evaluare a performanței și calităților de afaceri ale unei întreprinderi, a gradului de fiabilitate și a bunăstării financiare a acesteia ca partener.

Profit este un rezultat financiar pozitiv al activităților organizației. Rezultat negativ numit pierderi .

Pierderea profitului) este diferența dintre toate veniturile organizației și toate cheltuielile acesteia.

Indicatorii performanței financiare a întreprinderii și sursele lor de formare sunt reflectați în Declarația de profit și pierdere (Formular nr. 2) al întreprinderii studiate.

Sarcina principală a analizei rezultatelor financiare este de a evalua dinamica indicatorilor de profit, de a studia sursele lor de structură și de profit bilanț.

Analiza fiecărei componente a profitului unei întreprinderi nu este abstractă, ci destul de concretă, deoarece permite fondatorilor, acționarilor și administrației să aleagă cele mai importante domenii pentru îmbunătățirea activităților organizației.

Analiza dinamicii rezultatelor financiare ale activităților organizației include:

1. Abatere absolută: Fiecare element de raportare este comparat cu același indicator în perioada de bază.

±ΔP = P1 - P0,

Δ P - modificarea profitului.

2. Rata de creștere: indicatori statistici și planificați relativi care caracterizează intensitatea dinamicii fenomenului. Calculat prin împărțirea nivelului absolut al fenomenului în perioada de raportare sau planificare la nivelul său absolut din perioada de bază (în perioada cu care este comparat) . Există rate de creștere de bază, când toate nivelurile seriei sunt legate de nivelul unei perioade luate ca bază:

Rata de creștere poate fi și în lanț, adică Numitorul nu este perioada de bază, ci cea anterioară perioadei de raportare:

unde P0 este profitul perioadei de bază;

P1 - profitul perioadei de raportare;

4. Rata de creștere: diferența dintre rata de creștere și 100%

Tp = Tr - 100%

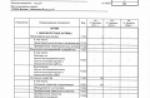

Să luăm în considerare calculul indicatorilor de mai sus folosind exemplul OJSC „Karniz”:

Numele indicatorului | Valori absolute, de ex. | Schimbări Valori absolute | Rata de crestere,% | Rata de crestere, % |

|

Costul produselor vândute | |||||

Profit brut | |||||

Cheltuieli de afaceri | |||||

Cheltuieli administrative | |||||

Profit (pierdere) din vânzări | |||||

Alte venituri și cheltuieli | |||||

Procent de platit | |||||

Alt venit | |||||

alte cheltuieli | |||||

Profit (pierdere) până la | |||||

Activ de impozit amânat | |||||

Datorii privind impozitul amânat | |||||

Impozitul curent pe venit | |||||

Profitul (pierderea) net al perioadei de raportare |

Modificarea valorii absolute a veniturilor:

1243120 – 1283500 = -40380 mii ruble;

Rata de creștere: 1243120 / 1283500 * 100% = 96,8%;

Rata de creștere: 96,8-100% = -3,2% etc. calculele se fac pe baza altor indicatori.

Tabelul arată că valoarea veniturilor a scăzut în perioada de studiu cu 40.380 mii de ruble, rata de creștere a fost de 96,8%, iar rata de creștere a fost de 3,2%. Indicatorul de cost este în creștere, ceea ce este o tendință negativă. Rata sa de creștere a fost de 113,9%. Ca urmare, valoarea profitului net în perioada studiată este redusă cu 140.721 mii de ruble, rata de creștere a fost de 74,7%, iar rata de creștere a fost de -25,3%.

Bibliografie:

1. Novashina T.S., Karpunin V.I., Volnin V.A. Management financiar. / Ed. conf. univ. T.S. Novashina. – M.: Academia Financiară și Industrială din Moscova, 2007 – 255 p.;

2. Pyastolov S. M. Analiza activităților financiare și economice ale unei întreprinderi: manual, M.: Centrul de editură: „Academie”, 2008 - 336 p.;

3. Management financiar: teorie și practică. Manual / Ed. E.S. Stoyanova. – M., 2009.4. Management financiar: Tutorial/ Ed. V.S. Zolotareva. – Rostov-pe-Don: Phoenix, 2007.

1. Conceptele de bază ale managementului financiar includ

A.Conceptul de valoare în timp a banilor

B. Conceptul de optimizare a costului capitalului

B. Conceptul de minimizare a riscului

D. Conceptul de reducere

2. Conceptele de bază ale managementului financiar includ

I. Conceptul de valoarea în timp a banilor

II. Conceptul de eficiență informațională a pieței financiare

III. Conceptul cost de oportunitate

IV. Conceptul de informare asimetric

A. numai I si II

B. numai I, II si III

V. numai I, II si IV

G.eu, II, IIIȘiIV

3. Conceptele de bază ale managementului financiar includ

A. Conceptul de materialitate

B. Conceptul istoric al prețului

B. Conceptul de existență temporară nelimitată a unei entități economice

D. Conceptul de cost actualizat al capitalului

4. NU sunt incluse în conceptele de bază ale managementului financiar

A. Conceptul de valoare în timp a banilor

B. Conceptul de optimizare a costului capitalului

B. Conceptul de costuri de oportunitate

D. Conceptul de informaţie asimetrică

5. Conceptul de valoare în timp a banilor înseamnă că

A. sursele de finanțare nu pot fi gratuite

B. o unitate monetară astăzi și o unitate monetară de aceeași valoare nominală după o anumită perioadă de timp sunt inegale

B. o unitate monetară astăzi și o unitate monetară de aceeași valoare nominală după o anumită perioadă de timp în condiții de inflație diferită de zero sunt inegale

D. fondurile pot fi investite doar la o rată a dobânzii compusă

6. Conceptul de compromis risc-randament înseamnă

I. Aversiunea la risc a investitorilor

II. Relație pozitivă între risc și rentabilitate

III. Relație direct proporțională între risc și rentabilitate

IV. Așteptările investitorilor de rentabilitate mai mare cu riscuri mai mari

A. Numai II

B. Numai II și III

V. numai II, III şi IV

G.eu, II, IIIȘiIV

7. În cadrul ipotezelor acceptate în managementul financiar, relația dintre risc și randamentul așteptat

A. este întotdeauna direct proporţională

B. este întotdeauna invers proporţională

V. absent

G. îşi poate schimba caracterul în timp

8. Aversiunea la risc a investitorilor se referă la cerință

A. scăderea profitabilităţii reducând în acelaşi timp riscul

B. creșterea profitabilității reducând în același timp riscul

B. creşterea profitabilităţii cu creşterea riscului

D. Scăderea profitabilității cu creșterea riscului

9. Conceptul de relații de agenție în managementul financiar se referă la

A. prezența unui decalaj între interesele proprietarilor companiei și interesele diferitelor grupuri de manageri angajați

B. nevoia de a separa funcția de proprietate de cea de conducere într-o formă de organizare a afacerilor pe acțiuni

B. prezenţa mai multor niveluri de conducere a firmei

D. relațiile cu revânzătorii care lucrează în baza unui contract de comision

10. Esenţa conceptului de relaţii de agenţie este

A. în decalajul dintre funcția de proprietate și funcția de management și control, ceea ce înseamnă că proprietarii pot să nu se aprofundeze în complexitatea gestionării organizației

B. că organizația, pentru a realiza maximizarea veniturilor proprietarilor, trebuie să recurgă la ajutorul specialiștilor - agenți care monitorizează activitățile financiare și economice

B. în armonizarea obiectivelor conflictuale ale diferitelor grupuri de persoane (juridice și fizice) acționari, angajați, contractori, organisme guvernamentale

D. în armonizarea scopurilor conflictuale ale proprietarilor firmei şi ale statului

11. Probleme de agenție

A. sunt inerente în principal formelor de organizare a afacerilor caracterizate de responsabilitatea deplină pentru obligațiile care decurg ca urmare a activității economice

B. sunt caracteristice relaţiilor financiare dintre mandanţi şi comisionari

V. sunt o consecință a decalajului dintre interesele proprietarilor companiei și interesele managerilor angajați

G. sunt o consecinţă a decalajului dintre interesele proprietarilor firmelor comerciale şi ale statului

12. Cheltuieli de agenție

A. apar ca urmare a plății comisioanelor către comisionari

B. sunt cauzate de un decalaj între interesele proprietarilor firmei și interesele managerilor angajați

B. apar din cauza aversiunii la risc a investitorilor

D. poate fi minimizat prin acoperirea riscurilor

13. Cheltuieli de agenție

A. apar ca urmare a plății comisioanelor de către mandanți către comisionari

B. poate fi minimizat prin acoperirea riscurilor.

V. poate fi minimizat prin legarea strictă a remunerației managerilor de top ai unei societăți pe acțiuni de creșterea cotațiilor titlurilor sale

D. trebuie incluse în costul mărfurilor fabricate.

14. Evidențiați principalele manifestări ale conflictelor de interese între acționari (proprietari de afaceri) și manageri

I. utilizarea resurselor întreprinderii de către manageri pentru consumul de beneficii suplimentare;

II. inițierea de către conducere a fuziunilor și achizițiilor corporative care nu sunt dictate de interesele proprietarului;

III. oferirea managerilor de opțiuni de cumpărare de acțiuni;

IV. ascunderea de către management a informațiilor operaționale despre activitățile întreprinderilor.

A. numaieuȘiII

B. numai I, II si III

V. numai I, II si IV

G. I, II, III și IV

15. Potenţialele conflicte dintre manageri şi proprietarii de afaceri se pot baza pe

I. lipsa accesului deplin al acționarilor la informații despre activitățile companiei;

II. impozitarea diferită a veniturilor proprietarilor și administratorilor;

III. orizonturi temporale diferite ale intereselor proprietarilor și managerilor;

IV. reacții diferite la risc din partea proprietarilor și managerilor.

A. numai I si II

B. I și III numai

V. numaiIIIȘiIV

G. I, II, III și IV

16. În ceea ce privește reacția la riscul investițional a proprietarilor de afaceri și a managerilor angajați, se consideră corectă următoarea afirmație:

A. managerii sunt mai predispuși să accepte proiecte riscante în comparație cu proprietarii

B. proprietarii sunt mai predispuși să accepte proiecte riscante în comparație cu managerii.

B. proprietarii nu pot evalua gradul de risc al proiectelor din cauza lipsei de acces la informații comerciale, ca urmare a faptului că răspund inadecvat la riscuri

D. proprietarii sunt mai sensibili la riscurile proiectelor de investiții acceptate

17. In ceea ce priveste orizonturile temporale ale proiectelor acceptate la firma, urmatoarea afirmatie este adevarata

A. managerii tind să accepte proiectele pe termen lung care le garantează păstrarea locurilor de muncă

B. proprietarii tind să accepte proiecte pe termen scurt caracterizate de rentabilitate rapidă

B. proprietarii tind să accepte proiecte pe termen lung care maximizează evaluarea de piață a capitalului propriu al firmei.

D. din cauza asimetriei informaționale, este imposibil să se formuleze fără ambiguitate atitudinea proprietarilor și managerilor față de orizonturile de timp ale proiectelor acceptate la companie.

18. Conceptul de cost de oportunitate înseamnă

A. nevoia de a compara cheltuielile întreprinderii cu mediile industriei

B. nevoia obiectivă de a utiliza modelarea situațională în analiza investițiilor

B. condiționalitatea oricărei decizii financiare sau de investiții prin respingerea oricărei opțiuni alternative

D. posibilitatea existenţei unor costuri implicite.

19. Costurile (costurile) de oportunitate sunt

A. costurile pe care firma le-ar fi suportat în cadrul unei structuri alternative de capital.

B. costurile oferirii de titluri de capital.

B. venitul pe care o firmă l-ar putea primi dintr-o utilizare alternativă a activelor sale reale existente

D. venitul pe care o firmă l-ar putea primi printr-o utilizare alternativă a resurselor sale financiare existente

20. Conceptul de management financiar, care trebuie luat în considerare atunci când există diverse opțiuni de utilizare a instalațiilor de producție existente, este

A. conceptul de contracte de agenție

B. conceptul de cost de oportunitate.

B. conceptul de funcționare temporară nelimitată a unei entități economice

D. conceptul de informaţie asimetrică

21. Conceptul (ipoteza) de eficienţă informaţională a pieţelor financiare înseamnă că

A. orice informație nouă pe măsură ce devine disponibilă se reflectă imediat în valoarea activelor financiare

B. toate informațiile despre emitenții de valori mobiliare trebuie dezvăluite în timp util

B. Statisticile privind prețurile activelor financiare sunt disponibile în mod egal pentru toți participanții pe piață

D. toți acționarii au acces egal la informații despre activitățile societății ale cărei acțiuni le dețin.

22. Conform conceptului de eficienţă a pieţei

A. cu acces deplin și liber la informații de către participanții pe piață, prețurile acțiunilor și ale altor titluri reflectă valoarea lor reală

B. entităţile economice iau decizii eficiente

B. prosperitatea unei organizații necesită luarea de decizii rentabile.

D. activitățile participanților la piață se caracterizează printr-o transparență completă a informațiilor

23. Pentru realizarea eficienţei informaţionale a pieţei financiare este necesar ca

B. investitorii au manifestat o tendință spre tranzacții mai profitabile

B. s-a putut extrage venituri excedentare din tranzacţiile cu valori mobiliare în cazul reevaluării acestora din urmă

D. nu au existat costuri de tranzacție

24. Pentru realizarea eficienţei informaţionale a pieţei financiare este necesar ca

I. toți participanții la piață au căutat să maximizeze beneficiul așteptat pentru un anumit risc

II. veniturile excedentare din tranzacțiile cu valori mobiliare au fost excluse

III. toate entitățile de pe piață au putut să se împrumute la o rată fără risc

IV. prețurile de piață ale activelor financiare la fiecare moment au fost cea mai bună estimare a valorii lor reale

A. numaieuȘiII

B. numai I, II si III

V. numai I, II si IV

G. I, II, III și IV

25. Se folosește termenul „eficiență” în raport cu piața de capital

A. în context economic

B. în context managerial

B. în context informaţional

D. în contextul atingerii rentabilităţii maxime cu riscuri minime

26. Atingerea eficienţei informaţionale complete a pieţei financiare este imposibilă dacă

A. toți participanții la piață se străduiesc să maximizeze beneficiul așteptat pentru un anumit risc

B. Excesul de venit din tranzacțiile cu valori mobiliare sunt excluse

B. tranzactiile efectuate de o persoana fizica sau juridica pot afecta nivelul general al preturilor de pe piata

D. nu exista costuri de tranzactie.

27. Pentru realizarea eficienţei informaţionale a pieţei financiare este necesar ca

A. riscurile emergente au fost acoperite în timp util

B. piata a fost caracterizata de o pluralitate de cumparatori si vanzatori

B. investitorii au manifestat o tendință spre operațiuni mai profitabile și mai riscante

D. s-a putut extrage venituri excedentare din tranzacţiile cu valori mobiliare în cazul reevaluării acestora din urmă

28. Atingerea eficienței informaționale complete a pieței financiare este imposibilă dacă

A. obținerea de informații de către participanții la piață este asociată cu anumite costuri

B. toți participanții la piață se străduiesc să maximizeze beneficiul așteptat pentru un anumit risc

B. tranzacțiile efectuate de o persoană fizică sau juridică nu pot afecta nivelul general al prețurilor de pe piață

D. piata este caracterizata de o pluralitate de cumparatori si vanzatori

29. Coincidența valorilor de piață și a valorilor interne ale valorilor mobiliare este tipică pentru

A. pieţe reglementate

B. pieţe asimetrice

B. pieţe eficiente

D. pieţele de capital

30. Conceptul de informaţie asimetrică înseamnă că

A. acționarii au un drept preferențial de a primi informații despre activitățile companiei

B. creditorii întreprinderii au dreptul primar de a primi informații financiare

D. este imposibil să se genereze venituri mari prin operațiuni pe bursă

31. Asimetria informaţională a pieţei financiare

I. poate servi ca un stimulent puternic pentru tranzacții

II. poate acționa ca un obstacol în calea tranzacțiilor

III. ar trebui să fie supus unui control strict din partea statului

IV. pot fi eliminate prin acoperirea riscurilor de investiții

A. Numai III

B. numaieu, IIȘiIII

V. numai I, II si IV

G. I, II, III și IV

32. Scopul principal al reglementării de stat a pieţei de capital este

A. eliminarea completă a asimetriei informaţionale

B. asigurarea accesului egal al investitorilor la informațiile despre emitenți

B. asigurarea unui randament minim garantat investitorilor

D. asigurarea unui venit minim garantat investitorilor

33. Conceptul de cost al capitalului este că

A. fiecare sursa de finantare are propriul cost

B. capitalul devine mai scump în timp

B. capitalul devine mai ieftin în timp

D. costul capitalului afectează condițiile pieței.

34. Costul capitalului unei întreprinderi arată:

A. nivelul minim de rentabilitate necesar pentru menţinerea finanţării întreprinderii

B. nivel mediu lichiditatea activelor întreprinderii

B. nivelul mediu de solvabilitate al întreprinderii la momentul actual

D. rata dobânzii la care societatea va atrage capital împrumutat în viitor

Un profit

B. Fluxuri de numerar

B. Amortizarea

D. Reducerea

36. Principalele sarcini ale managementului financiar includ:

I. organizarea managementului financiar al firmei

II. suport informațional pentru activități financiare

III. intocmirea situatiilor financiare ale intreprinderii

IV. efectuarea audit intern activitatea întreprinderii

A. numaieu

B. numai I şi II

V. numai I, II si IV

G. I, II, III și IV

37. Principalele sarcini ale managementului financiar includ:

A. suport informaţional pentru activităţi financiare

B. întocmirea unui buget de vânzări pentru o întreprindere

B. intocmirea situatiilor financiare ale unei intreprinderi

D. găsirea surselor de finanţare pentru întreprindere

38. Dintre domeniile de activitate enumerate mai jos, evidențiați-le pe cele care NU sunt legate de principalele sarcini ale managementului financiar:

A. determinarea mărimii și componenței activelor întreprinderii

B. evaluarea riscului și rentabilității tipurilor individuale de activități

B. efectuarea unui audit intern al activităților întreprinderii

D. organizarea managementului financiar curent

39. Asigurarea unei creșteri a averii proprietarilor unei societăți pe acțiuni înseamnă:

A. o creștere a valorii de piață agregată a acțiunilor respectivei societăți.

B. reducerea cheltuielilor neproductive

B. profitabilitate crescută a producţiei

D. creșterea profitului pe acțiune al companiei

40. Scopul principal al managementului financiar al unei organizații comerciale este:

A. maximizarea profitului

B. conducere în lupta împotriva concurenţilor

B. maximizarea preţului de piaţă al firmei

D. creştere constantă a volumelor vânzărilor

41. Scopul principal al gestiunii financiare a unei societăți pe acțiuni este:

I. realizarea celei mai mari valori de piata a actiunilor societatii

II. maximizarea averii proprietarilor de companii

III. maximizarea evaluării de piață a capitalurilor proprii ale firmei

IV. maximizarea randamentului capitalului propriu al firmei

A. numai eu

B. numai I şi II

V. numaieu, IIȘiIII

G. I, II, III și IV

42. Activități profitabile ale unei organizații comerciale

A. este o conditie necesara creșterea valorii sale pentru acționari

B. este o condiție suficientă pentru creșterea valorii sale pentru acționar

V. actioneaza ca scop principal al managementului financiar al acestei organizatii

G. este o condiție necesară și suficientă pentru creșterea valorii sale pentru acționar

43. Maximizarea profitului unei întreprinderi și maximizarea prețului său de piață, considerate ca obiective ale managementului financiar

A. au orizonturi de timp diferite

B. vizate diferitelor grupuri de proprietari

B. identice

D. nu se poate realiza simultan

44. Maximizarea averii acționarilor și maximizarea profiturilor întreprinderii, ca obiective ale managementului financiar, pot să nu coincidă din cauza influenței următorilor factori:

I. orizonturi de timp diferite

II. orizonturi investiţionale diferite

III. atitudinea față de riscurile investiționale

IV. diverse abordări de evaluare a eficienţei economice a activităţilor unei companii

A. Numai III

B. numai I şi II

V. numaieu, IIȘiIII

G. I, II, III și IV

45. Obiectul controlului în managementul financiar este (sunt)

A. fluxurile de numerar, condițiile de mișcare a resurselor financiare, relatii financiareîntre entităţile economice

B. grup special oameni care prin diferite forme influența managerială realizează funcționarea cu scop a obiectului

D. metode si tehnici de realizare a scopurilor financiare in conditii specifice

46. Subiectul managementului în managementul financiar este

A. un set de condiții pentru implementarea circulației monetare, circulația resurselor financiare, relațiile financiare dintre entitățile economice

B. un grup special de oameni care gestionează relaţiile financiare

B. mod de influenţare a procesului economic prin relaţii financiare

D. metode şi tehnici specifice pentru atingerea scopurilor în condiţii specifice

47. Cele mai lungi orizonturi de investiții sunt tipice pentru

A. managerii de firme

B. proprietarii firmei

B. creditorii firmei

D. părțile interesate ale companiei

48. Dintre următoarele categorii de persoane interesate de activitățile companiei, evidențiați-le pe cele mai predispuse la investiții riscante

A. managerii de firme

B. proprietarii firmei

B. creditorii firmei

D. părțile interesate ale firmei

49. Dintre următoarele categorii de persoane interesate de activitățile companiei, evidențiați cele mai puțin înclinate către investiții riscante

A. managerii de firme

B. proprietarii firmei

B. acționarii minoritari ai firmei

D. părțile interesate ale firmei

TEMA 1 „Esența managementului financiar și organizarea managementului financiar într-o întreprindere”

Sistemul de management financiar al întreprinderii

Esența, scopurile și obiectivele managementului financiar

Managementul financiar al întreprinderii (management financiar) presupune organizare, planificare, reglementare, analiză și control exprimate în termeni monetari relaţiile economice a unei entităţi economice apărute în procesul de formare şi utilizare a resurselor financiare.

În prezent, cel mai adesea pentru întreprinderi comerciale Scopul managementului financiar este de a crește venitul total al proprietarilor.

În procesul de realizare a scopului său principal, managementul financiar are ca scop implementarea următoarelor sarcini principale

1. asigurarea formarii unei sume suficiente de resurse financiare in concordanta cu obiectivele de dezvoltare ale intreprinderii in perioada urmatoare;

2. determinarea nevoii întreprinderii de resurse financiare pentru a optimiza veniturile întreprinderii;

3 . controlul mișcării principalului și capital de lucru cu scopul de a utilizare eficientă resurse financiare primite;

4 . analiza surselor de fonduri și formarea unei structuri de capital raționale a întreprinderii;

5. asigurarea durabilei financiare reglementările companiei,

6. asigurarea reducerii riscului de afaceri.

Concepte de bază de management financiar

Managementul financiar se bazează pe o serie de concepte fundamentale interdependente dezvoltate în cadrul teoriei financiare.

Un concept este un anumit mod de a înțelege și interpreta un fenomen. Următoarele concepte sunt fundamentale în managementul financiar:

1) fluxul de numerar;

2) valoarea în timp a resurselor monetare;

3) compromis între risc și profitabilitate;

4) costul capitalului;

5) eficienţa pieţei de capital;

6) asimetria informaţională;

7) relatii de agentie;

8) costuri de oportunitate;

9) funcționarea temporară nelimitată a unei entități economice.

Să facem o scurtă descriere a acestora.

Conceptul de flux de numerarînseamnă că orice tranzacție financiară poate avea asociat un flux de numerar, de exemplu. un set de plăți (ieșiri) și încasări (intrări) distribuite în timp. Elementele fluxului de numerar pot fi încasări de numerar, venituri, cheltuieli, profit, plată. În marea majoritate a cazurilor, vorbim despre fluxurile de numerar așteptate. Pentru astfel de fluxuri au fost dezvoltate metode și criterii oficializate care permit luarea unor decizii financiare informate. Acest concept presupune:

A) identificarea fluxului de numerar, durata și tipul acestuia;

B) evaluarea factorilor care determină amploarea elementelor sale;

C) alegerea unui factor de reducere care vă permite să comparați elementele de flux generate în momente diferite de timp;

D) evaluarea riscului asociat unui anumit flux și modul în care acesta este luat în considerare.

Sens conceptul de valoare în timp a resurselor monetare este că unitatea monetară disponibilă astăzi și unitatea monetară preconizată a fi primită după un timp nu sunt echivalente. Această inegalitate este determinată de trei motive principale: inflația, riscul de a nu primi suma așteptată și cifra de afaceri.

Deprecierea permanentă a banilor care se produce în condiții de inflație evocă, pe de o parte, dorința de a-i investi undeva, adică. stimulează procesul investițional și, pe de altă parte, explică parțial de ce banii disponibili și cei așteptați a fi primiți diferă.

Al doilea motiv al diferenței – riscul de a nu primi suma așteptată – este, de asemenea, destul de evident. Orice contract în baza căruia sunt așteptate fluxuri de numerar în viitor are o probabilitate diferită de zero de a nu fi îndeplinit deloc sau parțial.

Al treilea motiv – cifra de afaceri – este că numerarul, ca orice activ, trebuie să genereze venituri în timp la o rată care pare acceptabilă proprietarului acestor fonduri. În acest sens, suma preconizată a fi primită după un timp trebuie să depășească suma similară pe care o are investitorul la momentul luării deciziei cu suma venitului acceptabil.

Deoarece deciziile financiare implică în mod necesar compararea, contabilizarea și analiza fluxurilor de numerar generate în diferite perioade de timp, conceptul de valoare în timp a banilor este de o importanță deosebită pentru managerul financiar.

Conceptul de compromis risc-randament este că obținerea oricărui venit în afaceri implică cel mai adesea risc, iar relația dintre aceste două caracteristici interdependente este direct proporțională: cu cât profitabilitatea cerută sau așteptată este mai mare, cu atât este mai mare gradul de risc asociat posibilei neprimiri a acestei rentabilități.

Categoria de risc în managementul financiar este luată în considerare sub diferite aspecte: în aplicarea evaluării proiectelor financiare, formarea unui portofoliu de investiții, selectarea anumitor instrumente financiare, luarea deciziilor privind structura capitalului, justificarea dividendului. politica și evaluarea structurii costurilor.

Sens concepte de cost de capital dar adevărul este că practic nu există surse gratuite de finanțare, iar mobilizarea și deservirea uneia sau alteia surse nu costă la fel compania. Costul capitalului arată nivelul minim de venit necesar pentru a acoperi costurile de utilizare a unei anumite surse.

Într-o economie de piață, majoritatea companiilor sunt, într-o măsură sau alta, conectate la piața de capital, unde este posibil să găsești surse suplimentare de finanțare, să primească niște venituri speculative și să formeze un portofoliu de investiții pentru a menține solvabilitatea. Luarea deciziilor și alegerea comportamentului pe piața de capital, precum și activitatea operațiunilor, sunt strâns legate de conceptul de eficiență a pieței, care se referă la nivelul de saturație a informațiilor acesteia și de disponibilitatea informațiilor pentru participanții de pe piață. Volumul tranzacțiilor de cumpărare sau vânzare de valori mobiliare depinde de modul în care prețurile curente corespund valorilor interne. Prețul depinde de mulți factori, inclusiv de informații. Să presupunem că pe o piață care era în echilibru, apar informații noi că prețul acțiunilor unei anumite companii este subevaluat. Aceasta duce la o creștere imediată a cererii pentru stoc și o creștere ulterioară a prețului la un nivel corespunzător valorii intrinseci a stocului.

Conform acestei ipoteze, cu acces deplin și liber la informații de către participanții de pe piață, prețul acțiunilor la un moment dat este cea mai bună estimare a valorii sale reale. Într-o piață eficientă, orice informație nouă pe măsură ce devine disponibilă se reflectă imediat în prețurile acțiunilor și ale altor titluri. Există trei forme de eficiență a pieței:

1) slab, în care prețurile actuale ale acțiunilor reflectă în totalitate doar dinamica perioadelor anterioare;

2) moderat, în condiții de eficiență dată, prețurile actuale reflectă nu numai modificările de preț din trecut, ci și toate informațiile la fel de accesibile.

3) eficiența puternică a formei înseamnă că prețurile actuale reflectă nu numai informațiile disponibile publicului, ci și informațiile la care accesul este limitat.

Sens concepte informaţionale asimetrice este că anumite categorii de persoane pot deține informații care nu sunt disponibile în mod egal pentru toți participanții pe piață. Într-o oarecare măsură, informațiile asimetrice contribuie și la existența pieței de capital în sine, deoarece fiecare participant speră că informațiile pe care le deține ar putea să nu fie cunoscute de concurenții săi și, prin urmare, poate lua o decizie eficientă.

În cazurile în care o persoană sau un grup de persoane angajează o altă persoană sau un grup de persoane pentru a îndeplini o anumită muncă și atribuie anumite atribuții, în mod inevitabil apar așa-numitele relații de agenție. Conceptul de relații de agenție înseamnă că în condițiile unui decalaj inerent unei economii de piață între funcția de cedare și funcția de conducere și control curent asupra activelor și pasivelor unei întreprinderi pot apărea anumite contradicții între interesele proprietarilor. a companiei și a personalului său de conducere. Pentru a elimina posibilele contradicții între obiectivele grupurilor aflate în conflict, proprietarii trebuie să suporte așa-numitele „costuri de agenție”. Amploarea acestor costuri trebuie luată în considerare atunci când se iau decizii financiare.

Conceptul de „costuri de oportunitate” indică faptul că deciziile financiare în marea majoritate a cazurilor implică respingerea oricărei opțiuni alternative care ar putea aduce un anumit venit. Cost de oportunitate- acesta este venitul pe care compania l-ar fi putut primi dacă ar fi ales o altă variantă de utilizare a resurselor sale. Acest venit pierdut ar trebui să fie luat în considerare atunci când se iau decizii ori de câte ori este posibil.

În conceptul de funcționare temporară nelimitată a entităților economice , se crede că o companie, odată înființată, va exista pentru totdeauna. Acest concept servește drept bază pentru stabilitatea și o anumită predictibilitate a dinamicii prețurilor pe piața valorilor mobiliare, face posibilă utilizarea unei abordări fundamentaliste pentru evaluarea activelor financiare și utilizarea principiului prețurilor istorice la întocmirea situațiilor financiare.

Întrucât într-o economie de piață există o mare varietate de instrumente financiare de investiții, un antreprenor are întotdeauna posibilitatea de a alege între diferite obiecte de investiții asociate cu diferite niveluri de risc și rata de rentabilitate.

Conceptul costului capitalului— o valoare care reflectă costul mediu al capitalului companiei, este utilizată la evaluarea fluxurilor de numerar viitoare și caracterizează nivelul minim acceptabil de rentabilitate a capitalului investit pe care societatea trebuie să-l furnizeze pentru a nu-și reduce valoarea de piață.

Orice activitate financiară și economică necesită investiții constante de capital. Costul capitalului este prețul pe care o companie îl plătește pentru a-l utiliza, adică costul anual de deservire a datoriei către investitori și creditori.

De regulă, capitalul investit constă din mai multe surse diferite, fiecare având un anumit preț pentru întreprindere (dobândă la împrumuturi și împrumuturi, dividende pentru acționari etc.). Prețul total al întregului capital constă din valorile componentelor sale individuale. Capitalul datorat este de obicei mai ieftin decât capitalul propriu, deoarece implică mai puțin risc. Cu toate acestea, o creștere puternică a ponderii capitalului împrumutat poate afecta negativ, rezultând o scădere a valorii de piață a acțiunilor companiei. Realizarea unui raport optim între costul capitalului și valoarea acțiunilor companiei este unul dintre cele mai importante sarcini management financiar.

Conceptul de eficiență a pieței- are proprietatea eficienţei dacă dă o evaluare adecvată a activelor care circulă pe ea.

Astfel, eficiența pieței este caracterizată de nivelul de saturație a informațiilor și de accesibilitatea egală a informațiilor disponibile pentru toți participanții pe piață. Într-o piață eficientă, niciun investitor nu poate primi o creștere a veniturilor față de media pieței datorită informațiilor suplimentare pe care le deține. Prețurile instrumentelor de piață corespund fluxurilor de numerar așteptate pentru acestea, iar orice abateri sunt rapid echilibrate.

În teoria managementului financiar Există trei forme de eficiență- slab, moderat și puternic.

La formă slabă de eficacitate prețurile curente ale pieței reflectă pe deplin toate informațiile conținute în modificările anterioare ale prețurilor. Aceasta înseamnă că analiza mișcărilor prețurilor nu oferă niciun avantaj investitorilor și nu le permite să obțină profituri sporite.

Pe piață moderat eficientă prețurile curente reflectă mișcările anterioare ale prețurilor, precum și toate informațiile disponibile la fel de accesibile. În acest caz, nu are sens (în ceea ce privește generarea de venituri sporite) nu doar să analizăm tendințele prețurilor, ci și să procesăm analitic informațiile disponibile pe piață.

Un număr mare de cercetări confirmă faptul că piețele majore de valori mobiliare au, în general, performanțe slabe până la moderat eficiente.

Formă puternică de eficacitate(eficiență totală) implică faptul că prețurile pieței reflectă pe deplin toate informațiile, iar randamentele crescute nu sunt posibile.

Această considerație este luată în considerare de investitori atunci când aleg obiectele de investiții și stă la baza unui număr de teorii de portofoliu (CAPM, APT). În același timp, niciuna dintre cele existente în prezent nu poate fi numită pe deplin eficientă.

Conceptul de relație cu agenție— prin relații de agenție în managementul financiar se înțelege relațiile dintre acționarii (proprietarii) societății și manageri, precum și între acționari și creditori.

Cert este că în anumite situații, aceste grupuri de persoane pot avea scopuri diferite, ceea ce creează un potențial conflict de interese, de exemplu, atunci când se iau decizii care oferă profit pe termen scurt sau sunt calculate pentru viitor. Pentru a limita posibilitatea de a lua decizii de management în detrimentul intereselor acționarilor, companiile sunt nevoite să suporte așa-numitele costuri de agenție, care sunt un factor obiectiv și sunt luate în considerare în gestiunea financiară a întreprinderii.

— sensul acestui concept este că administratorii sau proprietarii unei întreprinderi pot, în anumite cazuri, să dețină informații care nu sunt disponibile pentru alți participanți la piață și să le utilizeze pentru a obține venituri mai mari în comparație cu media pieței.

Se crede că, în limite rezonabile, asimetria informaţională este o condiţie necesară pentru existenţa unei pieţe de valori.

Principiile managementului financiar

Aplicarea principiilor managementului financiar în practica rusă a devenit posibilă odată cu dezvoltarea în Rusia a sectorului serviciilor bancare, a piețelor de valori și a apariției diverselor instrumente financiare, care oferă antreprenorilor posibilitatea de a alege o gamă largă de obiecte de investiții și surse de strângere de fonduri.

Conceptele de „instrument financiar”, „activ financiar” și „securitate” sunt adesea identificate, deoarece majoritatea instrumentelor financiare se bazează pe valori mobiliare, sau aceste instrumente sunt în mod direct titluri de valoare care sunt tranzacționate pe piața financiară. Principalele proprietăți ale activelor financiare sunt prezența valorii de piață și a lichidității.

Conform standardelor internaționale de contabilitate sub instrument financiarînseamnă orice contract în baza căruia există o creștere simultană a activelor financiare ale unei întreprinderi și a obligațiilor financiare de natură capitaluri proprii sau datorii ale altei întreprinderi.

Instrumentele financiare primare includ împrumuturi și împrumuturi, acțiuni și obligațiuni, conturi de plătit și de încasat pentru tranzacțiile curente. Instrumentele financiare secundare sau derivate (derivate) sunt opțiuni financiare, futures, contracte forward, swap-uri.

Instrumentele financiare derivate se bazează întotdeauna pe un anumit activ suport (mărfuri, acțiuni, obligațiuni, cambii, valută, indice bursier), al cărui preț determină prețul instrumentului derivat. Tranzacțiile efectuate cu aceștia vizează în principal asigurarea riscurilor valutare, obținerea de venituri speculative sau conferirea unui plus de atractivitate activului primar (subiacent).

Securitate este un document de formă prescrisă și detalii obligatorii, conţinând un set de drepturi de proprietate. O valoare mobiliară este o formă specifică de capital, reprezentând nu capitalul în sine, ci dreptul la acesta.

Următoarele tipuri principale de titluri sunt tranzacționate pe piețele financiare ruse, afectând direct activitățile majorității întreprinderilor comerciale: acțiuni, obligațiuni de stat, obligațiuni corporative, cambii, cecuri, certificate de depozit și de economii.

Concepte de bază ale managementului financiar

Un concept este un anumit mod de a înțelege și interpreta un fenomen; în managementul financiar, acesta este o modalitate de a defini o înțelegere, o abordare teoretică a anumitor aspecte și fenomene ale managementului financiar.

Conceptele de bază ale managementului financiar exprimă un punct de vedere asupra fenomenelor individuale activitati financiare, se determină esența și direcția de dezvoltare a acestor fenomene.

Concepte de bază ale managementului financiar:

- conceptul de flux de numerar;

- conceptul de compromis între risc și rentabilitate;

- conceptul de cost al capitalului;

- conceptul de eficiență a pieței;

- conceptul de informație asimetrică;

- conceptul de relații de agenție;

- conceptul de cost de oportunitate.

Conceptul de flux de numerar utilizat ca parte a analizei proiectelor de investiții, care se bazează pe o evaluare cantitativă a fluxului de numerar asociat proiectului; prevede: a) identificarea fluxului de numerar, durata și tipul acestuia (ordinar/extraordinar); b) evaluarea factorilor care determină amploarea elementelor sale; c) alegerea unui factor de reducere care vă permite să comparați elemente de flux generate în momente diferite de timp; d) o evaluare a riscului asociat unui anumit flux și modul în care acesta este luat în considerare.

Conceptul de compromis între risc și rentabilitate - implică realizarea unui echilibru rezonabil între risc și rentabilitate; Obținerea oricărui venit în afaceri implică cel mai adesea riscuri. Relația dintre aceste două caracteristici este direct proporțională: cu cât randamentul necesar sau așteptat este mai mare, i.e. randamentul capitalului investit, cu atât gradul de risc asociat posibilei neprimiri a acestui randament este mai mare; este adevărat și contrariul.

Conceptul costului capitalului are o importanță cheie în analiza proiectelor de investiții și în selectarea opțiunilor alternative de finanțare a activităților companiei. Fiecare sursă de finanțare are propriul cost, de exemplu, trebuie să plătești dobândă la un împrumut bancar. La selecție mare surse de finanțare, managerul trebuie să aleagă cea mai bună variantă.

Conceptul costului capitalului— prevede determinarea nivelului minim de venit necesar pentru acoperirea costurilor de menținere a unei anumite surse de finanțare și de a nu fi în pierdere. Luarea deciziilor și alegerile de comportament pe piața de capital, precum și activitatea operațiunilor, sunt strâns legate de conceptul de eficiență a pieței.

Conceptul de eficiență a pieței valorilor mobiliare ia în considerare viteza de reflectare a informațiilor despre piața valorilor mobiliare asupra prețurilor acestora, gradul de completitudine și libertatea de acces la informații a tuturor participanților pe piață. Să presupunem că pe o piață care era în echilibru, apar informații noi că prețul acțiunilor unei anumite companii este subevaluat. Acest lucru va duce la o creștere imediată a cererii pentru stoc și o creștere ulterioară a prețului la un nivel corespunzător valorii intrinseci a stocului respectiv. Cât de repede se reflectă informațiile în prețuri caracterizează nivelul de eficiență a pieței. Gradul de eficiență a pieței este caracterizat de nivelul de saturație a informațiilor și de disponibilitatea informațiilor pentru participanții de pe piață.

Există trei forme de eficiență a pieței: slabă, moderată și puternică.

În condițiile unei forme slabe de eficiență, prețurile actuale ale acțiunilor reflectă pe deplin dinamica prețurilor din perioadele precedente, adică un potențial investitor nu poate obține beneficii suplimentare analizând tendințele. Cu alte cuvinte, o analiză a dinamicii prețurilor, oricât de amănunțită și detaliată ar fi, nu vă va permite să „învingeți piața”, adică. primi venituri suplimentare.

Deci, în condițiile unei forme slabe de eficiență a pieței, o prognoză mai mult sau mai puțin rezonabilă a unei creșteri sau scăderi a cursurilor de schimb pe baza datelor statistice privind dinamica prețurilor este imposibilă.

În condiții de eficiență moderată, prețurile actuale reflectă nu numai modificările anterioare ale prețurilor, ci și toate informațiile care sunt la fel de accesibile participanților. Din punct de vedere practic, aceasta înseamnă că analistul nu trebuie să studieze statisticile prețurilor, rapoartele emitenților, rapoartele de la agenții de informații specializate și analitice, inclusiv previziuni, deoarece toate aceste informații disponibile public se reflectă imediat în prețuri.

Eficiența puternică a formei înseamnă că prețurile actuale reflectă nu numai informațiile disponibile publicului, ci și informațiile la care accesul este restricționat. Dacă această ipoteză este corectă, nimeni nu va putea primi venituri în exces din jocul pe acțiuni, chiar și persoane din interior (adică persoane care lucrează într-o organizație care operează o piață financiară și (sau) în virtutea poziției lor au acces la informații care sunt confidențiale și le poate aduce beneficii).

Conceptul de informare asimetric este că anumite categorii de persoane pot deține informații care nu sunt disponibile în mod egal tuturor participanților pe piață. Purtătorii de informații confidențiale sunt cel mai adesea manageri și proprietari individuali ai companiilor. Fiecare potențial investitor are propria sa judecată în ceea ce privește corespondența prețului și valoarea intrinsecă a unui titlu, pe baza convingerii că deține unele informații care ar putea să nu fie disponibile altor participanți la piață.

Conceptul de relație cu agenție prevede egalizarea intereselor de grup ale subgrupurilor conflictuale de angajați ai conducerii și a intereselor proprietarilor de companii. Pe măsură ce formele de organizare a afacerilor devin mai complexe, firmele mari, într-o măsură sau alta, se caracterizează printr-un decalaj între funcția de proprietate și funcția de management și control; proprietarii companiei nu sunt deloc obligați să aprofundeze complexitățile. a conducerii sale actuale. Interesele proprietarilor companiei și ale personalului său de conducere pot să nu coincidă întotdeauna. Acest lucru se datorează analizei soluțiilor alternative, dintre care una oferă profit imediat, iar a doua este concepută pentru viitor.

Conceptul cost de oportunitate implică evaluarea opțiunilor alternative pentru posibila investiție de capital, utilizarea instalațiilor de producție, alegerea opțiunilor de politică de creditare a clienților etc. De exemplu, conceptul de cost de oportunitate apare în organizarea sistemelor de control al managementului. Pe de o parte, orice sistem de control costă ceva bani (adică este asociat cu costuri care, în principiu, pot fi evitate); pe de altă parte, lipsa controlului sistematic poate duce la pierderi mult mai mari.

Cunoașterea esenței conceptelor și a relației lor este necesară pentru luarea unor decizii informate în managementul financiar al unei entități de afaceri.