2.3.1. Costurile de producție într-o economie de piață.

costuri de productie - Acesta este costul monetar al achiziționării factorilor de producție utilizați. Cele mai multe metoda rentabila producția este considerată a fi una în care costurile de producție sunt minimizate. Costurile de producție sunt măsurate în termeni valorici pe baza costurilor suportate.

costuri de productie - costuri care sunt direct asociate cu producerea mărfurilor.

costuri de distributie - costurile asociate cu vânzarea produselor fabricate.

Esența economică a costurilor se bazează pe problema resurselor limitate și a utilizării alternative, i.e. utilizarea resurselor în această producţie exclude posibilitatea utilizării acesteia în alt scop.

Sarcina economiștilor este să aleagă cea mai optimă opțiune pentru utilizarea factorilor de producție și minimizarea costurilor.

Costuri interne (implicite) – Acestea sunt venituri bănești pe care compania le donează, folosind în mod independent resursele sale, adică. Acestea sunt veniturile care ar putea fi primite de companie pentru resurse utilizate independent în cele mai bune condiții. moduri posibile aplicatiile lor. Costul de oportunitate este suma de bani necesară pentru a devia o anumită resursă de la producerea bunului B și a o utiliza pentru a produce bunul A.

Astfel, costurile în numerar pe care firma le-a suportat în favoarea furnizorilor (manopera, servicii, combustibil, materii prime) se numesc costuri externe (explicite).

Împărțirea costurilor în explicite și implicite sunt două abordări pentru înțelegerea naturii costurilor.

1. Abordarea contabilă: costurile de producție ar trebui să includă toate cheltuielile reale, efective în numerar (salarii, chirie, costuri alternative, materii prime, combustibil, amortizare, contribuții sociale).

2. Abordare economică: costurile de producție ar trebui să includă nu numai costurile reale în numerar, ci și costurile neplătite; asociate cu oportunități ratate pentru utilizarea cât mai optimă a acestor resurse.

Pe termen scurt(SR) este perioada de timp în care unii factori de producție sunt constanți, iar alții sunt variabili.

Factorii constanți sunt mărimea totală a clădirilor, structurilor, numărul de mașini și echipamente, numărul de firme care activează în industrie. Prin urmare, posibilitatea accesului liber al firmelor la industrie pe termen scurt este limitată. Variabile – materii prime, număr de muncitori.

Pe termen lung(LR) – perioada de timp în care toți factorii de producție sunt variabili. Aceste. În această perioadă, puteți modifica dimensiunea clădirilor, echipamentelor și numărul de companii. În această perioadă, compania poate modifica toți parametrii de producție.

Clasificarea costurilor

Costuri fixe (F.C.) – costuri, a căror valoare pe termen scurt nu se modifică odată cu creșterea sau scăderea volumului producției, i.e. nu depind de volumul produselor produse.

Exemplu: chiria clădirii, întreținerea echipamentelor, salariul administrației.

C este valoarea costurilor.

Graficul costului fix este o linie dreaptă paralelă cu axa OX.

Medie costuri fixe (O F C) – costurile fixe care se încadrează pe o unitate de producție și sunt determinate de formula: A.F.C. = F.C./ Q

Pe măsură ce Q crește, ele scad. Aceasta se numește alocare generală. Acestea servesc ca un stimulent pentru companie pentru a crește producția.

Graficul costurilor fixe medii este o curbă care are un caracter descrescător, deoarece Pe măsură ce volumul producției crește, veniturile totale cresc, apoi costurile fixe medii reprezintă o valoare din ce în ce mai mică pe unitatea de produs.

Costuri variabile (V.C.) – costuri, a căror valoare se modifică în funcție de creșterea sau scăderea volumului producției, i.e. acestea depind de volumul produselor produse.

Exemplu: costurile materiilor prime, energiei electrice, materialelor auxiliare, salariilor (muncitorilor). Cota principală a costurilor este asociată cu utilizarea capitalului.

Graficul este o curbă proporțională cu volumul producției și în creștere în natură. Dar caracterul ei se poate schimba. Perioada inițială costuri variabile crește într-un ritm mai rapid decât produsele fabricate. Pe măsură ce ajungi dimensiuni optime producție (Q 1) există o economie relativă de VC.

Costuri variabile medii (AVC) – volumul costurilor variabile care cade pe o unitate de producție. Ele sunt determinate prin următoarea formulă: prin împărțirea VC la volumul de ieșire: AVC = VC/Q. Mai întâi curba scade, apoi este orizontală și crește brusc.

Un grafic este o curbă care nu începe de la origine. Caracter general curbă – crescătoare. Dimensiunea optimă din punct de vedere tehnologic este atinsă atunci când AVC-urile devin minime (adică Q – 1).

Costuri totale (TC sau C) – totalitatea costurilor fixe și variabile ale unei firme asociate cu producerea de produse pe termen scurt. Ele sunt determinate de formula: TC = FC + VC

O altă formulă (funcția volumului producției de producție): TC = f (Q).

Amortizarea si amortizarea

Purta- Aceasta este pierderea treptată a resurselor de capital a valorii lor.

Uzură fizică– pierderea calităților de consum ale mijloacelor de muncă, adică proprietăți tehnice și de producție.

O scădere a valorii bunurilor de capital poate să nu fie asociată cu pierderea calităților lor de consum, atunci se vorbește de uzură; Se datorează unei creșteri a eficienței producției de bunuri de capital, adică. apariția unor noi mijloace de muncă similare, dar mai ieftine, care îndeplinesc funcții similare, dar sunt mai avansate.

Învechirea este o consecință a progresului științific și tehnologic, dar pentru companie acest lucru are ca rezultat creșterea costurilor. Învechirea se referă la modificări ale costurilor fixe. Uzura fizică este un cost variabil. Bunurile de capital durează mai mult de un an. Costul lor este transferat către produse finite treptat pe măsură ce se uzează - aceasta se numește amortizare. O parte din venitul pentru amortizare se formează în fondul de amortizare.

Cheltuieli de amortizare:

Reflectă o evaluare a valorii deprecierii resurselor de capital, de ex. sunt unul dintre elementele de cost;

Servește ca sursă de reproducere a bunurilor de capital.

Statul legifera ratele de amortizare, adică procentul din valoarea bunurilor de capital cu care acestea sunt considerate a fi uzate în cursul anului. Acesta arată câți ani trebuie rambursat costul mijloacelor fixe.

Costul total mediu (ATC) – sumă costuri totale, care reprezintă o unitate de producție:

ATS = TC/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

Curba este în formă de V. Volumul de producție corespunzător costului total mediu minim se numește punctul de optimism tehnologic.

Costul marginal (MC) – o creștere a costurilor totale cauzată de o creștere a producției de către următoarea unitate de producție.

Determinată prin următoarea formulă: MS = ∆TC/ ∆Q.

Se poate observa că costurile fixe nu afectează valoarea MS. Și MC depinde de creșterea VC asociată cu o creștere sau scădere a volumului producției (Q).

Costul marginal arată cât ar costa firma să crească producția pe unitate. Ele influențează decisiv alegerea volumului de producție de către firmă, deoarece Acesta este exact indicatorul pe care compania îl poate influența.

Graficul este similar cu AVC. Curba MC intersectează curba ATC în punctul corespunzător valorii minime a costurilor totale.

Pe termen scurt, costurile companiei sunt fixe și variabile. Aceasta rezultă din faptul că capacitatea de producție a companiei rămâne neschimbată, iar dinamica indicatorilor este determinată de creșterea gradului de utilizare a echipamentelor.

Pe baza acestui grafic puteți construi program nou. Ceea ce vă permite să vizualizați capacitățile companiei, să maximizați profiturile și să vedeți limitele existenței companiei în general.

Pentru luarea unei decizii a unei firme, cea mai importantă caracteristică este valoarea medie a costurilor fixe pe măsură ce crește volumul de producție.

Prin urmare, se ia în considerare dependența costurilor variabile de funcția de creștere a producției.

În stadiul I, costurile medii variabile scad și apoi încep să crească sub influența economiilor de scară. În această perioadă, este necesar să se determine pragul de rentabilitate al producției (TB).

TB este nivelul volumului fizic al vânzărilor pe o perioadă estimată de timp în care veniturile din vânzările de produse coincid cu costurile de producție.

Punctul A – TB, la care venit (TR) = TC

Restricții care trebuie respectate la calcularea TB

1. Volumul producției este egal cu volumul vânzărilor.

2. Costurile fixe sunt aceleași pentru orice volum de producție.

3. Costurile variabile se modifică proporțional cu volumul producției.

4. Pretul nu se modifica in perioada pentru care se determina TB.

5. Prețul unei unități de producție și costul unei unități de resurse rămân constante.

Legea randamentelor marginale descrescătoare nu este de natură absolută, ci relativă și operează doar pe termen scurt, când cel puțin unul dintre factorii de producție rămâne neschimbat.

Drept: odată cu creșterea utilizării de către cineva a unui factor de producție, restul rămânând neschimbat, mai devreme sau mai târziu se ajunge la un punct, începând de la care utilizare suplimentară factori variabili duce la o scădere a creșterii producției.

Funcționarea acestei legi presupune starea neschimbată a producției tehnice și tehnologice. Și, prin urmare, progresul tehnologic poate schimba domeniul de aplicare al acestei legi.

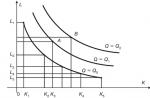

Perioada de lungă durată se caracterizează prin faptul că firma este capabilă să modifice toți factorii de producție utilizați. În această perioadă natura variabila dintre toți factorii de producție utilizați permite companiei să utilizeze cele mai optime combinații ale acestora. Acest lucru va afecta amploarea și dinamica costurilor medii (costuri pe unitatea de producție). Dacă o firmă decide să mărească volumul producţiei, dar prin stadiu inițial(ATS) va scădea mai întâi, iar apoi, când în producție sunt implicate tot mai multe capacități noi, acestea vor începe să crească.

Graficul costurilor totale pe termen lung prezintă șapte opțiuni diferite (1 – 7) pentru comportamentul ATS pe perioade scurte, deoarece Perioada pe termen lung este suma perioadelor pe termen scurt.

Curba costuri pe termen lung constă din opțiuni numite stadiile de crestere.În fiecare etapă (I – III) societatea operează pe termen scurt. Dinamica curbei costurilor pe termen lung poate fi explicată folosind economii de scară. Compania modifică parametrii activităților sale, adică se numește trecerea de la un tip de dimensiune a întreprinderii la altul schimbarea scarii de productie.

I – în acest interval de timp, costurile pe termen lung scad odată cu creșterea volumului producției, adică. există economii de scară - efect pozitiv scară (de la 0 la Q 1).

II – (aceasta este de la Q 1 la Q 2), la acest interval de timp de producție, ATS pe termen lung nu reacționează la o creștere a volumului producției, adică. rămâne neschimbată. Și firma va avea un efect constant în urma schimbărilor la scară de producție (randaje constante la scară).

III – ATC pe termen lung crește odată cu creșterea producției și există daune din cauza creșterii scarii producției sau dezeconomii de scară(de la Q 2 la Q 3).

3. ÎN vedere generală profitul este definit ca diferența dintre veniturile totale și costurile totale pentru o anumită perioadă de timp:

SP = TR – TS

TR ( venit total) - suma de numerar primită de o companie din vânzarea unei anumite cantități de bunuri:

TR = P* Q

AR(venitul mediu) este suma încasărilor în numerar per unitate de produse vândute.

Venitul mediu este egal cu prețul pieței:

AR = TR/ Q = PQ/ Q = P

DL.(venitul marginal) este creșterea veniturilor care rezultă din vânzarea următoarei unități de producție. În concurență perfectă, este egal cu prețul pieței:

DL. = ∆ TR/∆ Q = ∆(PQ) /∆ Q =∆ P

În legătură cu clasificarea costurilor în externe (explicite) și interne (implicite), se presupun diferite concepte de profit.

Costuri explicite (externe) sunt determinate de valoarea cheltuielilor întreprinderii pentru a plăti factorii de producție achiziționați din exterior.

Costuri implicite (interne) determinat de costul resurselor deținute de o anumită întreprindere.

Dacă scadem din veniturile totale costuri externe, primim profit contabil - ia în calcul costurile externe, dar nu le ia în considerare pe cele interne.

Dacă de la profit contabil scădem costurile interne, obținem profit economic.

Spre deosebire de profitul contabil, profitul economic ia în considerare atât costurile externe, cât și cele interne.

Profit normal apare atunci când venitul total al unei întreprinderi sau al unei firme este egal cu costurile totale, calculate ca costuri alternative. Nivelul minim de profitabilitate este atunci când este profitabil pentru un antreprenor să conducă o afacere. „0” - profit economic zero.

Profit economic(curat) - prezența sa înseamnă că resursele sunt utilizate mai eficient la o anumită întreprindere.

Profitul contabil depăşeşte valoarea economică cu valoarea costurilor implicite. Profitul economic servește drept criteriu pentru succesul unei întreprinderi.

Prezența sau absența acestuia este un stimulent pentru a atrage resurse suplimentare sau a le transfera în alte domenii de utilizare.

Obiectivele companiei sunt maximizarea profitului, care este diferența dintre veniturile totale și costurile totale. Deoarece atât costurile, cât și veniturile sunt o funcție de volumul producției, principala problemă pentru companie devine determinarea volumului optim (cel mai bun) de producție. Firma va maximiza profitul la nivelul producției la care diferența dintre venitul total și costul total este cea mai mare, sau la nivelul la care venitul marginal este egal cu costul marginal. Dacă pierderile firmei sunt mai mici decât costurile sale fixe, atunci firma ar trebui să continue să funcționeze (pe termen scurt, dacă pierderile sunt mai mari decât costurile sale fixe, atunci firma ar trebui să oprească producția);

| Anterior |

Costurile medii (AC, ATS) sunt costuri brute, pe unitate de producție:

ATC = TC/Q

Acest tip de cost este de o importanță deosebită pentru înțelegerea echilibrului pieței.

Calculul costurilor medii

În consecință, formulele de calcul a costurilor medii fixe și medii variabile:

Costuri fixe medii

AFC=FC/Q

Costuri variabile medii

AVC=VC/Q

Relația dintre costurile medii, medii variabile și medii fixe

ATC=AFC+AVC

Curba costului mediu este de obicei în formă de U.

După cum se poate observa din grafic, în stadiul inițial de producție costurile medii sunt foarte mari, ceea ce se datorează faptului că costurile fixe mari cad pe un volum mic de produse produse. Pe măsură ce producția crește, costurile fixe se acumulează pentru tot număr mai mare unitățile de producție, iar costurile medii scad rapid, ajungând la minim. Mai mult, pe măsură ce producția crește, valoarea costurilor medii începe să fie influențată nu de costurile fixe, ci de costurile variabile. Prin urmare, datorită legii randamentelor descrescătoare, curba începe să urce.

Curba costului mediu are mare valoare pentru antreprenori, pentru că vă permite să determinați la ce volum de costuri de producție pe unitatea de producție vor fi minime.

Articole înrudite

Costurile variabile (VC) sunt costurile unei companii, a căror valoare totală pentru o anumită perioadă de timp este direct dependentă de volumul producției și vânzărilor de produse (de exemplu, costurile cu salariile, materii prime, combustibil, energie, servicii de transport).

Distincția dintre costurile fixe și variabile este semnificativă. Costurile fixe trebuie plătite chiar dacă nu se produce niciun produs. Un antreprenor poate gestiona costurile variabile prin modificarea volumelor de producție.

Tipuri de costuri variabile de producție

Costul de oportunitate este un termen care se referă la profitul pierdut atunci când una dintre alternativele existente este aleasă în locul alta. Suma profitului pierdut este măsurată prin utilitatea celui mai valoros varianta alternativa, care nu a fost aleasă să-l înlocuiască pe celălalt. Astfel, cost de oportunitate sunt găsite oriunde trebuie luată o decizie rațională și este nevoie de a alege între opțiunile disponibile.

Inflația cost-push (recesiunea inflaționistă) este inflația care este cauzată de o mișcare ascendentă a curbei ofertei agregate pe termen scurt de pe grafic, în același timp cu curba cerere agregată rămâne nemișcat în același loc sau rămâne semnificativ în urma mișcării de pe graficul curbei ofertei agregate.

Mișcarea ascendentă a curbei ofertei agregate pe termen scurt este cauzată de o creștere bruscă a prețurilor factorilor de producție ca urmare a dezastrelor naturale care au dus la pierderea recoltelor, dispariția surselor convenționale de petrol, cărbune etc. În plus, o creștere a costurilor poate fi asociată cu o depreciere a monedei naționale, deoarece în acest caz costurile de achiziție a materiilor prime necesare, mașinilor, tehnologiilor și pur și simplu bunurilor de larg consum cresc brusc, ceea ce reduce veniturile și duce la o scădere a nivelului de trai. standardele.

Pe termen scurt este o perioadă de timp în care unii factori de producție sunt constanți, iar alții sunt variabili.

Factorii fixe includ activele fixe și numărul de firme care operează în industrie. In aceasta perioada, firma are posibilitatea de a varia doar gradul de utilizare a capacitatii de productie.

Pe termen lung este o perioadă de timp în care toți factorii sunt variabili. Pe termen lung, o companie are posibilitatea de a schimba dimensiunea totală a clădirilor, structurilor, cantitatea de echipamente și industria - numărul de firme care operează în ea.

Costuri fixe (FC) - acestea sunt costuri, a căror valoare pe termen scurt nu se modifică odată cu creșterea sau scăderea volumului producției.

Costurile fixe includ costurile asociate cu utilizarea clădirilor și structurilor, mașinilor și echipamentelor de producție, chirie, reparații majore, precum și cheltuieli administrative.

Deoarece Pe măsură ce volumul producției crește, veniturile totale cresc, apoi costurile fixe medii (AFC) reprezintă o valoare în scădere.

Costuri variabile (VC) - sunt costuri, a căror valoare se modifică în funcție de creșterea sau scăderea volumului producției.

Costurile variabile includ costul materiilor prime, al energiei electrice, al materialelor auxiliare și al forței de muncă.

Costurile medii variabile (AVC) sunt:

Costuri totale (TC) – un set de costuri fixe și variabile ale companiei.

Costurile totale sunt în funcție de producția produsă:

TC = f (Q), TC = FC + VC.

Grafic, costurile totale se obțin prin însumarea curbelor costurilor fixe și variabile (Fig. 6.1).

Costul total mediu este: ATC = TC/Q sau AFC +AVC = (FC + VC)/Q.

Grafic, ATC poate fi obținut prin însumarea curbelor AFC și AVC.

Costul marginal (MC) este creșterea costurilor totale cauzată de o creștere infinitezimală a producției. Costul marginal se referă de obicei la costul asociat cu producerea unei unități suplimentare de producție.

20. Costuri de producție pe termen lung

Principala caracteristică a costurilor pe termen lung este faptul că toate sunt de natură variabilă - firma poate crește sau reduce capacitatea și, de asemenea, are suficient timp pentru a decide să părăsească o anumită piață sau să intre în ea trecând dintr-o altă industrie. Prin urmare, pe termen lung, nu se disting costurile medii fixe și medii variabile, ci se analizează costurile medii pe unitate de producție (LATC), care în esență sunt și costuri medii variabile.

Pentru a ilustra situația cu costuri pe termen lung, luați în considerare un exemplu condiționat. Unele întreprinderi s-au extins pe o perioadă destul de lungă de timp, crescându-și volumele de producție. Procesul de extindere a amplorii activității va fi împărțit condiționat în trei etape pe termen scurt în cadrul perioadei de lungă durată analizate, fiecare dintre acestea corespunzând diferitelor dimensiuni ale întreprinderii și volumelor de producție. Pentru fiecare dintre cele trei perioade pe termen scurt, este posibil să se construiască curbe de cost mediu pe termen scurt pentru diferite dimensiuni ale întreprinderii - ATC 1, ATC 2 și ATC 3. Curba costului mediu general pentru orice volum de producție va fi o linie formată din părțile exterioare ale tuturor celor trei parabole - grafice ale costurilor medii pe termen scurt.

În exemplul luat în considerare, am folosit o situație cu o extindere în 3 etape a întreprinderii. O situație similară poate fi presupus nu pentru 3, ci pentru 10, 50, 100 etc. perioade de scurtă durată într-o anumită perioadă de lungă durată. Mai mult, pentru fiecare dintre ele puteți desena graficele ATS corespunzătoare. Adică, vom obține de fapt o mulțime de parabole, dintre care un set mare va duce la alinierea liniei exterioare a graficului costului mediu și se va transforma într-o curbă netedă - LATC. Astfel, curba costului mediu pe termen lung (LATC). reprezintă o curbă care cuprinde un număr infinit de curbe ale costului mediu de producție pe termen scurt care o ating în punctele lor minime. Curba costului mediu pe termen lung arată cel mai mic cost unitar de producție la care poate fi atins orice nivel de producție, cu condiția ca firma să aibă timp să schimbe toți factorii de producție.

Pe termen lung există și costuri marginale. Pe termen lung cost marginal(LMC) arată modificarea sumei totale a costurilor întreprinderii în legătură cu o modificare a volumului producției de produse finite cu o unitate în cazul în care societatea este liberă să modifice toate tipurile de costuri.

Curbele de cost mediu și marginal pe termen lung se relaționează între ele în același mod ca și curbele de cost pe termen scurt: dacă LMC se află sub LATC, atunci LATC scade și dacă LMC se află deasupra laTC, atunci laTC crește. Porțiunea în creștere a curbei LMC intersectează curba LATC în punctul minim.

Există trei segmente pe curba LATC. În prima dintre ele costurile medii pe termen lung sunt reduse, în a treia, dimpotrivă, cresc. De asemenea, este posibil să existe un segment intermediar pe graficul LATC cu aproximativ același nivel de costuri pe unitatea de producție la diferite valori ale volumului de ieșire - Q x. Natura arcuită a curbei costului mediu pe termen lung (prezența secțiunilor în scădere și în creștere) poate fi explicată folosind modele numite efecte pozitive și negative ale creșterii la scară a producției sau pur și simplu efecte de scară.

Efectul pozitiv al producției la scară (efectul producției de masă, economii de scară, randamente în creștere la scara producției) este asociat cu o scădere a costurilor pe unitatea de producție pe măsură ce volumul producției crește. Randamentul crescând la scară de producție (economii de scară pozitive) apare într-o situație în care producția (Q x) crește mai repede decât crește costurile și, prin urmare, LATC-ul întreprinderii scade. Existența unui efect pozitiv de scară de producție explică natura descendentă a graficului LATS în primul segment. Acest lucru se explică prin extinderea scarii de activitate, care presupune:

1. Creșterea specializării muncii. Specializarea muncii presupune că diverse responsabilități de producție sunt împărțite între diferiți lucrători. În loc să desfășoare mai multe operațiuni de producție diferite în același timp, ceea ce ar fi cazul unei întreprinderi mici, în condiții de producție în masă fiecare muncitor se poate limita la o singură funcție. Aceasta are ca rezultat o creștere a productivității muncii și, în consecință, o reducere a costurilor pe unitatea de producție.

2. Specializarea sporită a muncii manageriale. Pe măsură ce dimensiunea întreprinderii crește, crește oportunitatea de a profita de specializarea în management, atunci când fiecare manager se poate concentra asupra unei sarcini și o poate îndeplini mai eficient. Acest lucru crește în cele din urmă eficiența întreprinderii și implică o reducere a costurilor pe unitatea de producție.

3. Utilizarea eficientă a capitalului (mijloace de producție). Cele mai eficiente echipamente din punct de vedere tehnologic se vinde sub forma unor truse mari, scumpe si necesita volume mari de productie. Utilizarea acestor echipamente de către marii producători le permite să reducă costurile pe unitatea de producție. Un astfel de echipament nu este disponibil firmelor mici din cauza volumelor reduse de producție.

4. Economii din utilizarea resurselor secundare. O întreprindere mare are mai multe oportunități de a produce produse secundare decât o companie mică. O firmă mare folosește astfel mai eficient resursele implicate în producție. De aici și costurile mai mici pe unitatea de producție.

Efectul pozitiv al producției pe termen lung nu este nelimitat. În timp, extinderea unei întreprinderi poate duce la consecințe economice negative, determinând un efect negativ de scară a producției, atunci când extinderea volumului activităților unei companii este asociată cu o creștere a costurilor de producție pe unitatea de producție. Diseconomii de scară apare atunci când costurile de producție cresc mai repede decât volumul de producție și, prin urmare, LATC crește pe măsură ce producția crește. De-a lungul timpului, o companie în expansiune se poate confrunta cu fapte economice negative cauzate de complicarea structurii de conducere a întreprinderii - etajele de conducere care separă aparatul administrativ și procesul de producție în sine se înmulțesc, conducerea de vârf se dovedește a fi îndepărtată semnificativ din procesul de producție la nivelul întreprindere. Apar probleme legate de schimbul și transmiterea de informații, coordonarea slabă a deciziilor și birocrația birocratică. Eficiența interacțiunii între diviziile individuale ale companiei scade, flexibilitatea managementului se pierde, controlul asupra implementării deciziilor luate de conducerea companiei devine mai complicat și mai dificil. Ca urmare, eficiența operațională a întreprinderii scade și costurile medii de producție cresc. Prin urmare, atunci când își planifică activitățile de producție, o companie trebuie să determine limitele extinderii scarii producției.

În practică, sunt posibile cazuri când curba LATC este paralelă cu axa x la un anumit interval - pe graficul costurilor medii pe termen lung există un segment intermediar cu aproximativ același nivel de costuri pe unitatea de producție pentru valori diferite. din Q x. Aici avem de-a face cu reveniri constante la scară de producție. Reveniri constante la scară apare atunci când costurile și producția cresc în același ritm și, prin urmare, LATC rămâne constantă la toate nivelurile de producție.

Apariția curbei costurilor pe termen lung ne permite să tragem câteva concluzii despre dimensiunea optimă a întreprinderii pentru diferite sectoare ale economiei. Scara efectivă minimă (dimensiunea) a unei întreprinderi- nivelul producției de la care încetează efectul economiilor datorate creșterii scarii producției. Cu alte cuvinte, vorbim de astfel de valori ale Q x la care compania realizează cele mai mici costuri pe unitatea de producție. Nivelul costurilor medii pe termen lung determinat de efectul economiilor de scară afectează formarea dimensiunii efective a întreprinderii, care, la rândul său, afectează structura industriei. Pentru a înțelege, luați în considerare următoarele trei cazuri.

1. Curba costului mediu pe termen lung are un segment intermediar lung, pentru care valoarea LATC corespunde unei anumite constante (Figura a). Această situație se caracterizează printr-o situație în care întreprinderile cu volume de producție de la Q A la Q B au același cost. Acest lucru este tipic pentru industriile care includ întreprinderi de diferite dimensiuni, iar nivelul costurilor medii de producție pentru acestea va fi același. Exemple de astfel de industrii: prelucrarea lemnului, industria lemnului, producția alimentară, îmbrăcămintea, mobila, textilele, produsele petrochimice.

2. Curba LATC are un prim segment (descrescător) destul de lung, în care există un efect pozitiv de scară de producție (Figura b). Costul minim se realizează cu volume mari de producție (Q c). Dacă caracteristicile tehnologice ale producției anumitor bunuri dau naștere unei curbe de cost mediu pe termen lung a formei descrise, atunci întreprinderile mari vor fi prezente pe piața acestor bunuri. Acest lucru este tipic, în primul rând, pentru industriile cu capital intensiv - metalurgie, inginerie mecanică, industria auto etc. Se observă economii de scară semnificative și în producția de produse standardizate - bere, cofetărie etc.

3. Segmentul în scădere a graficului costurilor medii pe termen lung este foarte nesemnificativ; efectul negativ al producției începe rapid să funcționeze (Figura c). În această situație, volumul optim de producție (Q D) se realizează cu un volum mic de producție. Dacă există o piață de mare capacitate, putem presupune posibilitatea existenței multor întreprinderi mici producătoare de acest tip de produs. Această situație este tipică pentru multe sectoare ale industriilor ușoare și alimentare. Aici vorbim despre industrii fără consum intensiv de capital - multe tipuri cu amănuntul, ferme etc.

|

§ 4. MINIMIZAREA COSTURILOR: ALEGEREA FACTORILOR DE PRODUCŢIE |

|

Pe termen lung, dacă capacitatea de producție este crescută, fiecare firmă se confruntă cu problema unui nou raport al factorilor de producție. Esența acestei probleme este asigurarea unui volum prestabilit de producție la costuri minime. Pentru a studia această procedură, să presupunem că există doar doi factori de producție: capitalul K și munca L. Nu este greu de înțeles că prețul muncii, determinat pe piețele competitive, este egal cu rata salariile w. Prețul capitalului este egal cu prețul de închiriere pentru echipamente r. Pentru a simplifica studiul, presupunem că toate echipamentele (capitalul) nu sunt achiziționate de companie, ci sunt închiriate, de exemplu, printr-un sistem de leasing, și că prețurile pentru capital și forță de muncă rămân constante într-o perioadă dată. Costurile de producție pot fi prezentate sub forma așa-numitelor „izocosturi”. Ele înseamnă totul combinatii posibile muncă și capital care au același cost total sau, ceea ce este același, combinații de factori de producție cu costuri totale egale.

Orez. 7.5. Cantitatea de producție în funcție de costurile minime de producție Firma nu poate alege izocostul C0, deoarece nu există o combinație de factori care să asigure producția produselor Q la costul lor egal cu C0. Un anumit volum de producție poate fi realizat la costuri egale cu C2, când costurile cu forța de muncă și cu capitalul sunt, respectiv, egale cu L2 și K2 sau L3 și K3 Dar, în acest caz, costurile nu vor fi minime, ceea ce nu îndeplinește scopul. Soluția de la punctul N va fi semnificativ mai eficientă, deoarece în acest caz setul de factori de producție va asigura minimizarea costurilor de producție. Cele de mai sus sunt adevărate cu condiția ca prețurile factorilor de producție să fie constante. În practică, acest lucru nu se întâmplă. Să presupunem că prețul capitalului crește. Apoi panta izocostului, egală cu w/r, va scădea, iar curba C1 va deveni mai plată. Minimizarea costurilor înîn acest caz, |

, oferă o cantitate egală de ieșire. Rezultă că, în condițiile de mai sus, o firmă poate alege între factorii de producție și poate cumpăra un factor mai ieftin, care va corespunde unei anumite structuri a factorilor de producție.

Selectarea factorilor de producție care minimizează producția Să începem prin a lua în considerare problema fundamentală cu care se confruntă toate firmele: cum să aleagă combinația de factori pentru a atinge un anumit nivel de producție la costuri minime. Pentru a simplifica, să luăm doi factori variabili: forța de muncă (măsurată în ore de muncă) și capital (măsurată în ore de utilizare a mașinilor și echipamentelor). Plecăm de la presupunerea că atât munca, cât și capitalul pot fi angajate sau închiriate la. Prețul muncii este egal cu rata salariului w, iar prețul capitalului este egal cu chiria pentru echipament r. Presupunem că capitalul este „închiriat” mai degrabă decât cumpărat și, prin urmare, putem pune toate deciziile de afaceri pe o bază comparativă. Deoarece forța de muncă și capitalul sunt atrase în mod competitiv, presupunem că prețul acestor factori este constant. Ne putem concentra apoi asupra combinației optime de factori de producție fără a ne îngrijora că achizițiile mari vor provoca o creștere a prețurilor factorilor de producție utilizați.

22 Determinarea prețului și a producției într-o industrie concurențială și într-un monopol pur Un monopol pur promovează inegalitatea în distribuția venitului în societate ca urmare a puterii de monopol pe piață și a perceperii prețurilor mai mari la aceleași costuri decât în concurența pură, ceea ce permite obținerea de profituri de monopol . În condițiile puterii de piață, este posibil ca un monopolist să folosească discriminarea prețurilor, atunci când sunt stabilite prețuri diferite pentru cumpărători diferiți. Multe dintre firmele pur monopoliste sunt monopoluri naturale, care sunt supuse reglementărilor guvernamentale obligatorii în conformitate cu legile antitrust. Pentru a studia cazul unui monopol reglementat, folosim grafice ale cererii, veniturilor marginale și costurilor unui monopol natural, care operează într-o industrie în care apar economii de scară pozitive la toate volumele de producție. Cu cât producția firmei este mai mare, cu atât costurile medii ATC sunt mai mici. Datorită acestei modificări a costurilor medii, costurile marginale ale MC pentru toate volumele de producție vor fi mai mici decât costurile medii. Acest lucru se explică prin faptul că, după cum am stabilit, graficul costului marginal intersectează graficul costului mediu în punctul minim al ATC, care este absent în acest caz. Arătăm determinarea volumului optim de producție de către un monopolist și posibilele metode de reglare a acestuia în Fig. Prețul, venitul marginal (venitul marginal) și costurile unui monopol reglementat După cum se poate observa din grafice, dacă acest monopol natural ar fi nereglementat, atunci monopolistul, în conformitate cu regula MR = MC și cu curba cererii pentru produsele sale, a ales cantitatea de produse Qm și prețul Pm, ceea ce a permis aș vrea să obțină maximum profit brut. Cu toate acestea, prețul Pm ar depăși prețul optim social. Pretul optim din punct de vedere social este pretul care asigura cea mai eficienta alocare a resurselor in societate. După cum am stabilit mai devreme în subiectul 4, acesta trebuie să corespundă costului marginal (P = MC). În fig. acesta este prețul Po la punctul de intersecție al programului cererii D și curba costului marginal MC (punctul O). Volumul de producție la acest preț este Q®. Totuși, dacă agențiile guvernamentale ar fixa prețul la nivelul prețului optim din punct de vedere social Po, acest lucru l-ar duce pe monopolist la pierderi, deoarece prețul Po nu acoperă costurile medii brute ale vehiculului. Pentru rezolvarea acestei probleme sunt posibile următoarele variante principale de reglementare a unui monopolist: Alocarea subvențiilor de stat de la bugetul industriei monopoliste pentru acoperirea pierderii brute în cazul stabilirii unui preț fix la nivelul optim social. Acordarea dreptului industriei monopoliste de a efectua discriminarea prețurilor pentru a obține venituri suplimentare de la consumatori mai solvabili pentru a acoperi pierderile monopolistului. Stabilirea prețului reglementat la un nivel care să asigure profituri normale. În acest caz, prețul este egal cu costul mediu brut. În figură, acesta este prețul Pn la punctul de intersecție al programului de cerere D și curba costului brut mediu a ATC. Ieșirea la prețul reglementat Pn este egală cu Qn. Prețul Pn permite monopolistului să recupereze toate costurile economice, inclusiv realizarea unui profit normal.

23. Acest principiu se bazează pe două puncte principale. În primul rând, firma trebuie să decidă dacă va produce produsul. Ar trebui să fie produs dacă compania poate obține fie un profit, fie o pierdere mai mică decât costurile fixe. În al doilea rând, trebuie să decideți cât de mult din produs ar trebui să fie produs. Acest nivel de producție trebuie fie să maximizeze profiturile, fie să minimizeze pierderile. Această tehnică folosește formulele (1.1) și (1.2). În continuare, ar trebui să produceți un astfel de volum de producție Qj care maximizează profitul R, adică: R(Q) ^max. Determinarea analitică a volumului optim de producție este următoarea: R, (Qj) = PMj Qj - (TFCj + UVCj QY). Să echivalăm derivata parțială față de Qj la zero: dR, (Q,) = 0 dQ, " (1.3) РМг - UVCj Y Qj-1 = 0. unde Y este coeficientul de modificare a costurilor variabile. Valoarea a costurilor variabile brute se modifică în funcție de modificarea volumului de producție la faptul că resursele constante sunt fixe, iar în procesul de creștere a producției, resursele variabile cresc productivitatea marginală și, prin urmare, costurile variabile cresc într-un ritm crescător „Pentru a calcula costurile variabile, se propune aplicarea unei formule. iar pe baza rezultatelor analizei statistice s-a stabilit că coeficientul de modificare a costurilor variabile (Y) este limitat la intervalul 1.< Y < 1,5" . При Y = 1 переменные издержки растут линейно: TVCг = UVCjQY, г = ЇЯ (1.4) где TVCг - переменные издержки на производство продукции i-го вида. Из (1.3) получаем оптимальный объем производства товара i-го вида: 1 f РМг } Y-1 QOPt = v UVCjY , После этого сравнивается объем Qг с максимально возможным объемом производства Qjmax: Если Qг < Qjmax, то базовая цена Рг = РМг. Если Qг >Qjmax, atunci, dacă există un volum de producție Qg la care: Rj(Qj) > 0, atunci Рг = PMh Rj(Qj)< 0, то возможны два варианта: отказ от производства i-го товара; установление Рг >RMg. Diferența dintre această metodă și abordarea 1.2 este că aici se determină volumul optim de vânzări la un preț dat. Se compară apoi și cu volumul maxim de vânzări „de piață”. Dezavantajul acestei metode este același cu cel de la 1.2 - nu ia în considerare întregul compoziție posibilă produsele întreprinderii în combinație cu capacitățile sale tehnologice.

Un instrument puternic în analiza economică este studiul costurilor medii, sau costurile pe unitatea de producție.

Costuri fixe medii

Costurile fixe medii (AFC) sunt caracterizate de costurile unei resurse fixe cu care, în medie, este produsă o unitate de producție. AFC sunt determinate de raportul dintre costurile fixe TFC și cantitatea de producție Q:

Între costurile fixe medii AFC și produsul mediu pentru resursa constantă APK există relație inversă:

unde РK prețul pe unitatea de resursă constantă.

într-adevăr,

![]()

unde K cantitatea de resursă permanentă;

Astfel,

![]()

Graficul AFC este o hiperbolă care se apropie asimptotic de axele absciselor și ordonatelor (Fig. 6.9). într-adevăr

![]()

Pe măsură ce volumul producției crește, AFC scad. Acest fenomen se numește partajare generală. Din motive evidente, servește ca un stimulent puternic pentru companie de a crește producția.

ßCosturi fixe medii

Costuri variabile medii

Costurile variabile medii (AVC) caracterizează costurile unei resurse variabile cu care, în medie, se produce o unitate de producție. AVC sunt determinate de raportul dintre costurile variabile TVC și output Q.

Există, de asemenea, o relație inversă între costurile variabile medii AVC și produsul resurselor variabile medii APL.

unde PL preț unitar al unei resurse variabile.

într-adevăr

![]()

unde L cantitatea de resursă variabilă;

Astfel,

![]()

Dinamica costurilor medii variabile este determinată de modificările randamentului unei resurse variabile. Relația inversă dintre costurile medii variabile AVC și produsul mediu pentru resursa variabilă APL ne permite să afirmăm următoarele. Dacă APL crește, AVC trebuie să scadă; dacă APL scade, AVC crește. Astfel, în cazul unei schimbări directe de la randamente crescătoare la descrescătoare, graficul funcției AVC mai întâi scade, apoi, atingând un minim în punctul corespunzător maximului ARL, începe să crească.

Dacă producția este caracterizată de o zonă de producție constantă, atunci în această zonă graficul AVC este orizontal (Fig. 6. 10).

ßCosturi variabile medii

Costuri totale (totale) medii

Costurile totale (totale) medii (ATC) caracterizează costurile resurselor variabile și constante cu care, în medie, se produce o unitate de producție. Vehiculul este determinat de raportul dintre costurile brute ale vehiculului și valoarea de ieșire Q:

Deoarece TC TFC TVC,

Valoarea costurilor totale medii este de mare interes pentru antreprenor. La urma urmei, comparându-l cu prețul unei unități de producție, el își poate estima profitul din fiecare produs produs.

În dinamica costurilor medii brute ale ATS se manifestă trăsături ale comportamentului atât al costurilor medii fixe, cât și ale costurilor medii variabile. Acest lucru nu este întâmplător, deoarece ATC AFC AVC. Graficul ATC, ca și graficul AVC, mai întâi scade și apoi crește, adică curba ATC are o formă de U. Mai mult, pe măsură ce producția crește, curba ATC se apropie de curba AVC. Într-adevăr, AFC scade odată cu creșterea volumului de producție, distanța dintre ATC și AVC devine mai mică (Fig. 6.11). Rețineți că valoarea minimă ATC apare într-un punct cu un volum de producție mai mare decât pentru valoarea minimă AVC. Acest lucru se datorează următoarelor circumstanțe: inițial, creșterea AVC este compensată de scăderea AFC, în urma căreia ATC continuă să scadă. Cu toate acestea, cu o creștere suplimentară a producției, creșterea AVC acoperă deja scăderea AFC, așa că ATC începe să crească.

ßCosturi totale medii.

Costul marginal

Costul marginal (MC) este modificarea costului brut asociată cu producerea unei unități suplimentare de producție.

Există costuri marginale discrete și costuri marginale continue. Costurile marginale discrete sunt definite ca diferența dintre costurile totale de producere a n unități de produs și costurile totale de producere a n - 1 unități de produs. Costurile variabile continue sunt definite ca derivată a funcției de cost total.

Deoarece TC TFC TVC și TFC const, atunci

![]()

Adică, costurile marginale pot fi definite și ca derivată a funcției de cost variabil.

Astfel, costurile marginale caracterizează rata de creștere a costurilor totale (variabile) cu creșterea volumului producției.

Există o relație inversă între costurile variabile MC și produsul marginal MR:

Pentru un antreprenor, valoarea costurilor marginale servește ca un indicator foarte important atunci când alege cel mai profitabil volum de producție. La urma urmei, ele arată cantitatea de costuri pe care compania le va suporta dacă crește producția cu o unitate sau, dimpotrivă, pe care va fi scutită dacă refuză să producă această unitate.

Comportamentul costurilor marginale MC este determinat de modificările randamentului unei resurse variabile. În zona randamentelor în creștere și a produsului marginal în creștere, MC scade în zona randamentelor în scădere și a RM în scădere, costurile marginale cresc. Astfel, graficul funcției MC scade mai întâi, apoi, atingând un minim în punctul corespunzător maximului MR, începe să crească.

Comportamentul costurilor marginale MC este determinat de modificările randamentului unei resurse variabile. În zona randamentelor în creștere și a produsului marginal în creștere, MC scade în zona randamentelor în scădere și a RM în scădere, costurile marginale cresc. Astfel, graficul funcției MC scade mai întâi, apoi, atingând un minim în punctul corespunzător maximului MR, începe să crească.

Dacă producția este caracterizată de o zonă de producție constantă, atunci pe graficul MC din această zonă (precum și pe graficul MR) există o secțiune orizontală mai mult sau mai puțin pronunțată (Fig. 6.12).

ßCostul marginal

Scopul majorității entităților de afaceri este de a obține un profit din vânzarea de bunuri și furnizarea de servicii. Cu toate acestea, pentru a vinde un produs, trebuie mai întâi să îl achiziționați de la o altă companie sau să îl produceți singur. În ambele cazuri, problema nu vine fără costuri.

Costurile sunt costul resurselor consumate în procesul de producție (în special, materiale, materii prime, forță de muncă a muncitorilor etc.). Cu alte cuvinte, asta-i tot resurse economice, care erau folosite la emiterea anumitor bunuri, exprimate într-un singur echivalent monetar.

Costurile care formează costul produs final, serviciile prestate sau lucrarile efectuate in anumită perioadăși pot fi estimate în mod fiabil, constituie costuri de producție.

Clasificarea costurilor

Neprofitabilitatea tot mai mare a entităților de afaceri din diverse industrii indică necesitatea îmbunătățirii eficienței managementului costurilor. Pentru a le gestiona rațional, costurile întreprinderii sunt clasificate în funcție de diverse criterii.

Fiecare producător, din cauza resurselor limitate în cursul activităților sale, se confruntă cu nevoia de a compara mai multe alternative și de a se stabili pe una dintre ele. Această alegere este permanentă. Costurile joacă un rol esențial în rezolvarea acestei probleme. Acestea vă permit să estimați costul de producție al unui anumit produs. Se ia în considerare partea de costuri care depinde de o anumită opțiune. Aceste costuri se numesc relevante. Ei sunt cei de care managementul ia în considerare pentru a lua cea mai bună decizie. În schimb, costurile irelevante nu depind de alternativa aleasă și vor fi suportate de întreprindere în orice caz.

În contabilitatea de gestiune sunt identificate și costurile nerecuperabile. Valoarea lor nu poate fi afectată de niciuna dintre deciziile luate.

În scopul unui management eficient, incremental și costuri marginale. Compania suportă primele costuri atunci când lansează un lot neplanificat de produse. Costurile pe care o companie le suportă pentru a produce o unitate suplimentară de produs se numesc marginale.

Costurile întreprinderii sunt planificate ținând cont de volumele de producție preconizate, normele și limitele. Ele se referă la costul de producție planificat. Cu toate acestea, există și costuri neplanificate care apar în realitate. Un exemplu ar fi căsătoria.

În funcție de dacă valoarea costurilor suportate variază în funcție de volumele de producție, acestea sunt clasificate în costuri de producție fixe și variabile.

Costuri fixe

Particularitatea celor dintâi este că nu se schimbă într-o perioadă scurtă de timp. Dacă o întreprindere decide să mărească sau, dimpotrivă, să reducă producția, astfel de costuri rămân la același nivel. Costurile fixe sunt plăți pentru închirierea spațiilor de producție, depozite, puncte de vânzare cu amănuntul; salariile angajaților administrativi; costurile de întreținere a clădirilor, în special utilitati publice. Cu toate acestea, trebuie luat în considerare faptul că numai valoarea costurilor totale pentru întreaga producție este constantă. Costurile calculate pe unitatea de producție vor scădea direct proporțional cu creșterea volumelor de producție. Acesta este un model.

Costuri variabile de producție

De îndată ce o entitate comercială începe să producă produse, apar costuri variabile. Cota lor principală este formată din folosit capital de lucru. În timp ce costurile fixe rămân relativ stabile pentru întreprindere, costurile variabile depind direct de volumele de producție. Cu cât volumele de producție sunt mai mari, cu atât costurile sunt mai mari.

Compoziția costurilor variabile

Costurile variabile de producție includ costul materialelor și al materiilor prime. În timpul planificării lor, pentru calcul sunt utilizate standarde pentru consumul de materiale în raport cu o unitate de produs finit.

Următorul element de cost variabil este costul forței de muncă. Acestea includ salariile principalului personal implicat în producție, angajații suport, maiștrii, tehnologii, precum și personalul de service (încărcătoare, curățători). Pe lângă salariul de bază, aici sunt luate în considerare bonusurile, compensațiile și sumele de stimulente, precum și salariile pentru lucrătorii care nu fac parte din personalul principal.

Pe lângă materiale și materii prime, majoritatea entităților comerciale suportă costuri pentru achiziționarea de materiale auxiliare, semifabricate, piese de schimb, componente și combustibil, fără de care în majoritatea cazurilor procesul de producție este imposibil.

Clasificarea costurilor variabile

După cum sa menționat mai devreme, valoarea costuri variabile depinde de volumul produselor produse. Cu toate acestea, acești indicatori nu se schimbă întotdeauna în proporții egale. Pe baza naturii dependenței costurilor de cantitatea de produse produse, acestea se clasifică în progresive, progresive și proporționale.

După metoda includerii costurilor variabile în costul de producție, acestea se împart în directe și indirecte. Dacă primele sunt transferate imediat la costul bunului eliberat, atunci cele din urmă sunt distribuite între diferite tipuri de produse. În acest scop, este selectată o bază de distribuție. Acesta ar putea fi costul materiilor prime sau salariile lucrătorilor cheie. Costurile indirecte de producție sunt reprezentate de costuri administrative și de management, costuri pentru dezvoltarea personalului, sfera socialăși infrastructura de producție.

Pentru management eficient calcula costurile variabile totale și medii de producție. Pentru a determina ultimul indicator, costul total este împărțit la numărul de produse produse.

Costurile brute de producție ale întreprinderii

Pentru a evalua profitabilitatea producției unui anumit produs, o întreprindere trebuie să calculeze costurile brute (totale). Pe termen scurt, acestea sunt formate dintr-o combinație de costuri variabile și fixe. Dacă, dintr-un motiv oarecare, întreprinderea nu produce produse, atunci costurile brute sunt egale cu cele constante. Pe măsură ce volumele de producţie cresc în timpul activitate economică costurile totale cresc cu suma variabilelor in functie de cantitatea de produse produse.