Costuri generale(costul total, TC) - suma constantelor și costuri variabile o firmă care produce un anumit volum de producţie în Pe termen scurt.

unde FC (cost fix) - costuri fixe;

VC (Variable Cost) - costuri variabile.

Graficul costurilor totale se obține și prin însumarea a două grafice - costuri variabile și costuri fixe.

Costuri medii costurile de producere a unei unități de producție.

Pe de o parte, putem exprima valoarea costurilor totale medii prin raportul dintre costurile totale și producția. Pe de alta parte, costuri totale este suma constantelor și costuri variabile. Aceasta înseamnă că costurile fixe medii pot fi prezentate și ca suma costurilor fixe medii și a variabilelor medii:

Cea mai eficientă ieșire va fi cea care corespunde costului total mediu minim. Adică, pe unitatea de producție va exista un cost minim pentru producția sa. În figură, situația eficienței producției este indicată printr-un punct negru. Acest punct (costurile totale medii minime) caracterizează cea mai eficientă cantitate de producție.

Conceptul de cost total mediu are important pentru teoria firmei. Compararea costurilor totale medii cu nivelul prețului vă permite să determinați valoarea profitului. Profitul este definit ca diferența dintre venitul total TR (Venitul total) și costurile totale ale vehiculului (Costul total). Această diferență vă permite să alegeți strategia corectăși tactici în activitățile companiei.

Costul marginal(cost marginal, MC) - o creștere a costurilor totale, care este cauzată de o creștere a volumului producției cu o unitate.

Costul marginal se referă de obicei la costul asociat cu producerea ultimei unități de producție:

Din această formulă reiese clar că costurile fixe nu afectează valoarea costurilor marginale. Costul marginal este o funcție derivată numai a costurilor variabile:

Costurile marginale sunt calculate ca raport dintre modificarea costurilor totale și modificarea producției:

Să descriem pe grafic modificarea costurilor marginale:

Curba costului marginal intersectează curbele variabile medii și costului total mediu în punctele lor minime. După aceste puncte, curbele de cost mediu total și mediu variabil încep să crească, iar costurile factorilor de producție încep să crească.

| Modificarea costurilor marginale | Cum apare acest lucru pe grafic? |

| Costul marginal este mai mic decât costul total mediu: MC< АТС | Curba costului marginal este sub curba costului total mediu. Are sens să creștem producția |

| Costurile marginale sunt egale cu costurile totale medii: MC = ATC | Curba costului marginal intersectează curba costului total mediu în punctul său minim. Punct de producție eficient |

| Costurile marginale sunt mai mari decât costurile medii totale: MC > ATS | Secțiunea curbei MS este peste curba generală medie. După punctul de intersecție, costurile medii încep să crească cu fiecare unitate de producție. Producția ulterioară nu este profitabilă pentru producător |

Costuri de tranzacție.

Acestea sunt costurile pentru încheierea și finalizarea unei tranzacții.

· Costuri de căutare a informațiilor;

· Costuri de negociere;

· Cheltuieli de apărare juridică a contractului;

· Controlul costurilor in companie.

Venitul și profitul companiei.

Venitul total este venitul companiei din toate tipurile de activități pentru o anumită perioadă. TR=Q*P

Venitul mediu– venitul mediu, venitul pe unitatea de producție. AR=TR/Q

Venitul marginal– este venitul din vânzarea unei unități suplimentare de producție. MR=∆TR/∆Q

Profitul este diferența dintre veniturile totale și costurile totale.

Tipuri de profit:

1. Contabilitatea este diferența dintre venituri și costurile externe.

2. Economic este diferența dintre venituri și costurile externe + interne, inclusiv profitul normal al întreprinzătorului.

O întreprindere de producție este creată pentru a fabrica anumite produse și a obține profit atunci când le vinde. Toate cheltuielile efectuate în producție se numesc costuri. Pentru a evita pierderile, este necesar să se determine volumul producției și câți bani ar trebui cheltuiți pentru producția acesteia. În acest scop, se folosesc costurile de producție medii și marginale.

Costuri medii de producție

Când producția crește, cheltuielile pentru salarii, materii prime, energie electrică etc., astfel de cheltuieli sunt clasificate ca variabile, deoarece depind de cantitatea de produse produse. La începerea producției și a volumelor mici de afaceri, costurile variabile sunt nesemnificative, apoi cantitatea de produse crește, iar nivelul costurilor scade, pe măsură ce se fac economii pe volume. Există și alte cheltuieli care sunt suportate în mod constant, indiferent dacă produsele sunt produse sau nu, chiar dacă nu există producție de mărfuri, vor fi suportate cheltuieli constante. Acestea ar putea fi plăți de chirie, salarii ale angajaților de birou, facturile de utilitati si mai mult.

Costurile variabile și fixe sunt toate cheltuielile cheltuite pentru producerea unui anumit volum de mărfuri. Și când vorbim de costuri pe unitatea de producție, acestea sunt costuri medii. Costurile medii de producție sunt costurile pe unitatea de producție, care sunt calculate ca rezultat al raportului dintre costurile totale pe unitatea de producție. De exemplu, o companie a produs cinci jucării moi, cheltuind 1.500 de ruble pentru asta. Acest lucru sugerează că costul mediu este de 300 de ruble și costul produsului nu poate fi mai mic decât această sumă. Dar asta nu înseamnă că aceeași sumă trebuie cheltuită pentru producția unei alte unități de mărfuri. Pentru a determina volumul de producție necesar, este necesar să se determine cât numerar acest lucru va fi necesar. Costul marginal de producere a unui bun este costul asociat cu producerea unei unități suplimentare de producție. Ele arată modificări ale costurilor care afectează modificările volumelor de producție.

Costul marginal de producție

Determinarea costurilor marginale de producție (MC din engleză produs marginal) se realizează după formula:

MC = Creșterea costurilor variabile / Creșterea volumului producției

De exemplu, atunci când vânzările cresc cu 100 de unități de mărfuri, costurile companiei vor crește cu 1000 de ruble, în timp ce costurile marginale vor fi 1000 / 100 = 10 ruble. Aceasta înseamnă că o unitate suplimentară produsă va costa 10 ruble.

Costurile de producție medii și marginale au o relație între ele; o modificare a raportului poate servi ca bază pentru ajustarea volumului producției. De exemplu, dacă costurile marginale sunt mai mici decât media, atunci este necesară creșterea producției. Dacă costurile marginale sunt mai mari decât media, atunci merită să reduceți volumele de producție.

Raportul optim este atunci când costurile marginale sunt egale cu valoarea minimă a costurilor medii. ÎN în acest caz, Nu are rost să creștem producția deoarece costurile vor crește.

Când producția crește, costurile se pot schimba:

a) uniform, întrucât în acest caz costurile marginale vor fi constante și egale cu costurile variabile pe unitatea de producție;

b) accelerat, când costurile marginale cresc pe măsură ce crește volumul producției. Acest lucru se poate datora legii randamentelor descrescătoare sau din cauza costului în creștere al costurilor variabile;

c) lent, când costurile pentru materii prime, materiale și alte costuri scad odată cu creșterea producției, în timp ce costurile marginale sunt reduse.

În clasificarea costurilor, pe lângă fixe, variabile și medii, se distinge categoria costurilor marginale. Toate sunt interconectate pentru a determina valoarea unui tip, trebuie să cunoașteți indicatorul celuilalt. Astfel, costurile marginale sunt calculate ca raportul dintre creșterea costurilor totale și creșterea producției. Pentru a minimiza costurile, adică pentru a realiza ceea ce fiecare entitate comercială tinde, este necesar să se compare costurile marginale și medii. Ce condiții ale acestor doi indicatori sunt optime pentru producător vor fi discutate în acest articol.

Tipuri de costuri

Pe termen scurt, când influența factori economici să prevadă în mod realist, să distingă între costuri fixe și variabile. Ele sunt ușor de clasificat deoarece variabilele variază în funcție de volumul bunurilor produse, dar constantele nu. Cheltuieli asociate cu exploatarea clădirilor și echipamentelor; salariul personalului de conducere; plata pentru paznici și curățenie este o cheltuială bănească a resurselor care constituie costuri fixe. Indiferent dacă întreprinderea produce sau nu produse, tot trebuie să plătiți pentru ele lunar.

Salariile principalilor muncitori, materiile prime si materialele sunt resursele care alcatuiesc factorii variabili de productie. Ele variază în funcție de volumul de ieșire.

Costurile totale sunt suma costurilor fixe și variabile. Cheltuielile medii sunt banii cheltuiți pentru producția unei unități dintr-un bun.

Costul marginal arată suma de bani care trebuie cheltuită pentru a crește producția cu o unitate.

Programul costurilor marginale

Graficul prezintă curbele a două tipuri de costuri: marginale și medii. Punctul în care cele două funcții se intersectează este costul mediu minim. Nu este o coincidență, deoarece aceste costuri sunt interconectate. Costurile medii sunt suma costurilor medii fixe și variabile. Costurile fixe nu depind de volumul de producție, iar atunci când se iau în considerare costurile marginale, ne interesează modificarea acestora cu creșterea/scăderea volumului. Prin urmare, costul marginal presupune o creștere a costurilor variabile. Rezultă că costurile medii și marginale trebuie comparate între ele la găsirea volumului optim.

Graficul arată că costurile marginale încep să crească mai repede decât costurile medii. Adică, costurile medii sunt în continuare în scădere odată cu creșterea volumului, dar costurile marginale au crescut deja.

Punct de echilibru

Îndreptându-ne din nou atenția asupra graficului, putem trage următoarele concluzii:

- AC este situat deasupra MS deoarece este o valoare mare, inclusiv pe lângă variabile și costuri fixe. În timp ce MS constă într-o creștere doar a costurilor variabile.

- Faptul anterior explică poziția corectă a AC în raport cu MS. Acest lucru se datorează faptului că pe unitatea de creștere a volumului, MC conține diferența de costuri variabile, iar costurile medii (AC), pe lângă variabile, includ și costuri fixe constante.

- După intersecția funcțiilor în punctul minim, se observă o creștere a costurilor marginale mai rapid decât media. În acest caz, producția devine neprofitabilă.

Punctul de echilibru al firmei pe piață îi corespunde dimensiune optimă producţie în care entitatea economică primeşte un venit stabil. Valoarea acestui volum este egală cu intersecția curbelor MS și AC la valoarea minimă AC.

Comparație între AC și MS

Atunci când costurile marginale cu creșterea volumului sunt mai mici decât costurile medii, este recomandabil ca managerii de top ai companiei să ia decizia de a crește producția.

Când aceste două cantități sunt egale, echilibrul este atins în volumul producției.

Merită să opriți creșterea volumului de ieșire atunci când este atinsă valoarea MC, care va fi mai mare decât AC.

Costuri medii pe termen lung

Toate costurile pe termen lung sunt caracterizate de o natură variabilă. O firmă care a atins un volum la care costurile medii încep să crească pe termen lung este forțată să înceapă să schimbe factorii de producție care au rămas anterior neschimbați. Rezultă că costurile medii totale sunt identice cu variabilele medii.

Curba costului mediu pe termen lung este o linie care atinge punctele minime ale curbelor costului variabil. Graficul este prezentat în figură. La punctul Q2, costul minim este atins și atunci este necesar să se observe: dacă există un efect negativ de scară, care este rar în practică, atunci la volumul la Q2 este necesar să se oprească creșterea producției.

Venitul marginal MR

O abordare alternativă într-o economie de piață modernă pentru a determina volumul producției la care costurile vor fi minime și profiturile vor fi maxime este de a compara valorile valorilor marginale ale veniturilor și costurilor.

Venitul marginal este creșterea fondurilor pe care o primește întreprinderea dintr-o unitate suplimentară de producție vândută.

Prin compararea sumelor pe care fiecare unitate suplimentară de producție le-a adăugat costurilor totale și venitului brut, se poate determina punctul de maximizare a profitului și minimizarea costurilor, exprimat prin găsirea volumului optim.

Comparația analitică a MS și MR

Ca exemplu, datele fictive ale firmei analizate sunt prezentate mai jos.

Tabelul 1

Volumul productiei, cantitatea | Venitul brut (cantitate*pret) | Costuri brute, vehicul | Venitul marginal | Costul marginal |

||

Fiecare unitate de volum corespunde unui preț de piață, care scade pe măsură ce oferta crește. Venitul generat de vânzarea fiecărei unități de producție este determinat prin înmulțirea volumului producției și a prețului. Costurile brute cresc cu fiecare unitate suplimentară de producție. Profitul este determinat după deducerea tuturor costurilor din venitul brut. Valorile marginale ale veniturilor și costurilor sunt calculate ca diferență între valorile brute corespunzătoare și creșterea volumului producției.

Comparând ultimele două coloane ale tabelului, se trag concluzii că atunci când se produc bunuri de la 1 la 6 unități, costurile marginale sunt acoperite de venituri, iar apoi se observă creșterea acestora. Chiar și la producerea mărfurilor într-un volum de 6 unități, se obține un profit maxim. Prin urmare, după ce o companie crește producția unui produs la 6 unități, nu va fi profitabil să o crească în continuare.

Comparație grafică a MS și MR

Când se determină grafic volumul optim, sunt tipice următoarele condiții:

- Venitul marginal este mai mare decât costurile - extinderea producției.

- Egalitatea valorilor determină punctul de echilibru în care se realizează profitul maxim. Produsul devine stabil.

- Costul marginal de producție depășește venitul marginal - un semn de producție neprofitabilă cu pierdere pentru companie.

Teoria costului marginal

Pentru ca o entitate economică să ia decizia de a crește volumul producției, un instrument economic, cum ar fi o comparație a costurilor marginale cu costurile medii și venitul marginal vine în ajutor.

Dacă, în sensul obișnuit, costurile sunt costurile de producere a produselor, atunci tipul marginal al acestor costuri este suma de bani care trebuie investită în producție pentru a crește volumul producției cu o unitate suplimentară. Când producția este redusă, costul marginal arată suma de bani care poate fi economisită.

Conceptul de costuri medii. Cost mediu fix (AFC), cost mediu variabil (AVC), cost mediu total (ATC), concept de cost marginal (MC) și graficele acestora.

Costuri medii- aceasta este valoarea costurilor totale atribuibile cantitatii de produse produse.

Costurile medii sunt la rândul lor împărțite în costuri fixe medii și costuri variabile medii.

Costuri fixe medii(AFC) este valoarea costurilor fixe pe unitatea de producție.

Costuri variabile medii(AVC) este valoarea costurilor variabile pe unitatea de producție.

Spre deosebire de constantele medii, costurile variabile medii pot fie să scadă, fie să crească pe măsură ce volumul producției crește, ceea ce se explică prin dependența costurilor variabile totale de volumul de producție. Costurile medii variabile ating minimum la un volum care oferă valoarea maximă a produsului mediu

Costuri totale medii(ATC) este costul total de producție pe unitatea de producție.

ATC = TC/Q = FC+VC/Q

Costul marginal este o creștere a costurilor totale cauzată de o creștere a producției pe unitatea de producție.

Curba MC intersectează AVC și ATC în puncte corespunzătoare valorii minime a variabilelor medii și costurilor totale medii.

Întrebarea 23. Costurile de producție pe termen lung. Amortizarea si amortizarea. Principalele direcții de utilizare a mijloacelor de amortizare.

Principala caracteristică a costurilor pe termen lung este faptul că toate sunt de natură variabilă - firma poate crește sau reduce capacitatea și, de asemenea, are suficient timp pentru a decide să părăsească o anumită piață sau să intre în ea trecând dintr-o altă industrie. Prin urmare, pe termen lung, nu se disting costurile medii fixe și medii variabile, ci se analizează costurile medii pe unitate de producție (LATC), care în esență sunt și costuri medii variabile.

Amortizarea mijloacelor fixe (fonduri) ) – o scădere a costului inițial al mijloacelor fixe ca urmare a uzurii acestora în timpul procesului de producție (uzură fizică) sau ca urmare a învechirii mașinilor, precum și o scădere a costului de producție în condiții de creștere; productivitatea muncii. Uzură fizică mijloacele fixe depinde de calitatea mijloacelor fixe, de îmbunătățirea tehnică a acestora (proiectare, tipul și calitatea materialelor); caracteristicile procesului tehnologic (viteza și forța de tăiere, avans etc.); timpul de funcționare a acestora (număr de zile de muncă pe an, ture pe zi, ore de muncă pe tură); grad de protecție împotriva condițiilor externe (căldură, frig, umiditate); calitatea îngrijirii și întreținerii mijloacelor fixe și calificările lucrătorilor.

Învechirea– reducerea valorii mijloacelor fixe ca urmare a: 1) reducerea costului de producţie al aceluiaşi produs; 2) apariția unor mașini mai avansate și mai productive. Învechirea mijloacelor de muncă înseamnă că acestea sunt potrivite fizic, dar economic nu se justifică. Această amortizare a mijloacelor fixe nu depinde de uzura fizică a acestora. O mașină capabilă fizic poate fi atât de învechită încât funcționarea sa devine neprofitabilă din punct de vedere economic. Atât uzura fizică, cât și morală duc la pierderea valorii. Prin urmare, fiecare întreprindere ar trebui să asigure acumularea de fonduri (surse) necesare pentru achiziționarea și refacerea mijloacelor fixe uzate permanent. Depreciere(din lat. de mijloc - secol. amortizare rambursarea) este: 1) uzura treptată a fondurilor (echipamente, clădiri, structuri) și transferul valorii acestora în piese la produsele fabricate; 2) reducerea valorii bunurilor supuse impozitului (cu valoarea impozitului capitalizat). Amortizarea se datorează particularităților participării mijloacelor fixe la procesul de producție. Mijloacele fixe sunt implicate în procesul de producție perioadă lungă(cel puțin un an). În același timp, își păstrează forma naturală, dar se uzează treptat. Amortizarea se acumulează lunar conform ratelor stabilite taxele de amortizare. Sumele acumulate ale amortizarii sunt incluse în costul costurilor de producție sau de distribuție și, în același timp, prin cheltuielile de amortizare, un capital amortizabil, folosit pentru recuperare completăși reparații majore ale mijloacelor fixe. Prin urmare, planificarea corectă și calculul efectiv al amortizarii contribuie la calcularea corectă a costurilor produselor, precum și la determinarea surselor și sumelor de finanțare pentru investițiile de capital și revizuire mijloace fixe. Proprietate amortizabilă Sunt recunoscute proprietățile, rezultatele activității intelectuale și alte obiecte de proprietate intelectuală care sunt deținute de contribuabil și sunt utilizate de acesta pentru a genera venituri și al căror cost se rambursează prin calculul deprecierii. Taxele de amortizare – angajamente cu deduceri ulterioare, reflectând procesul de transfer treptat a costului instrumentelor de muncă pe măsură ce acestea se uzează fizic și moral la costul produselor, lucrărilor și serviciilor realizate cu ajutorul acestora în vederea acumulării de fonduri pentru restaurarea integrală ulterioară. Acestea se acumulează atât pe imobilizările corporale (imobilizări, obiecte de valoare redusă și cu uzură), cât și pe imobilizări necorporale (proprietate intelectuală). Taxele de amortizare se efectuează în funcție de ratele de amortizare stabilite, cuantumul acestora se stabilește pe o anumită perioadă pentru un anumit tip de mijloace fixe (grup; subgrup) și se exprimă, de regulă, ca procent pe an de amortizare față de valoarea lor contabilă. Capital amortizabil – sursa de reparatii majore de mijloace fixe, investitii de capital. Se formează prin cheltuieli de amortizare. Problema de amortizare (amortizare) - pentru a aloca costul imobilizărilor corporale durabile costurilor pe durata de viață utilă estimată a acestora pe baza utilizării unor înregistrări sistematice și raționale, de exemplu. este un proces de distribuție, nu de evaluare. ÎN această definiție Există mai multe puncte semnificative. În primul rând, toate activele corporale durabile, cu excepția terenurilor, au o durată de viață limitată. Din cauza duratei de viață limitate, costul acestor active trebuie să fie repartizat pe anii de funcționare. Cele două motive principale pentru durata de viață limitată a activelor sunt uzura fizică și deteriorarea (învechirea). Reparațiile periodice și întreținerea atentă pot menține clădirile și echipamentele în stare bună. stare bunași își prelungește semnificativ durata de viață, dar, în cele din urmă, fiecare clădire și fiecare mașină trebuie să cadă în paragină. Necesitatea deprecierii nu poate fi eliminată prin reparații regulate. Învechirea reprezintă procesul prin care activele nu îndeplinesc cerințele moderne din cauza progreselor tehnologice și din alte motive. Chiar și clădirile devin adesea învechite înainte de a avea timp să se uzeze fizic. În al doilea rând, amortizarea nu este un proces de evaluare a valorii. Chiar dacă, ca urmare a unei tranzacții profitabile și a caracteristicilor specifice situației pieței, prețul de piață al unei clădiri sau al unui alt activ poate crește, în ciuda acestui fapt, amortizarea trebuie să fie acumulată în continuare (luată în considerare), întrucât este o consecință a distribuției costurilor suportate anterior și nu o evaluare. Determinarea sumei deprecierii pentru perioada de raportare depinde de: costul inițial al obiectelor; valoarea de lichidare a acestora; cost amortizabil; durata de viață utilă estimată.

Costul marginal

Creșterea costurilor asociate cu producerea unei unități suplimentare de producție se numește cost marginal ( M.C.-costul marginal):

unde Δ TC– creșterea costurilor totale ale companiei; Δ Q– creșterea volumului producției. Întrucât în perioada de scurtă durată a activităţii firmei F.C.= const,

unde Δ V.C.– creșterea costurilor variabile; Δ Q– creșterea producției.

Să adăugăm la tabel. 1 date privind costurile marginale (Tabelul 2).

Tabelul 2

| Număr de muncitori, oameni | Lansarea produsului ( Q), buc. | Costuri ferme, freacă. | ||

| Costuri variabile ( V.C.) | Costuri variabile medii ( AVC) | Costul marginal ( M.C.) | ||

| ---- | ||||

| 114,3 | ||||

| 66,7 | ||||

| 107,7 | ||||

| ---- | ||||

| 163,6 | -100 |

General costul marginal (DOMNIȘOARĂ) sunt întotdeauna limitative costuri variabile (V.C.), deoarece costurile fixe nu se modifică odată cu producția. Costurile marginale pot fi calculate prin scăderea costurilor totale sau variabile adiacente:

M.C. = TC nr − TC nr−1

M.C. = VC n − VC n−1.

Regula egalității venitului marginal și costului marginal (MR=MC)înseamnă: o firmă va maximiza profiturile (sau va minimiza pierderile) dacă extinde producția până la punctul în care venitul marginal este egal cu costul marginal.

4. Relația dintre costurile medii și marginale pe termen scurt și lung.

Orice companie se străduiește să-și maximizeze profiturile. Pentru a face acest lucru, trebuie să răspundă foarte sensibil la modificările condițiilor pieței (modificări ale cererii, creștere sau scădere a numărului de concurenți etc.), în primul rând prin modificări ale volumelor de producție. Aceasta, la rândul său, depinde de posibilitatea de a modifica cantitatea de resurse angajate în producție.

Cantitatea multor resurse utilizate poate fi modificată ușor și rapid (materii prime, combustibil, energie, forta de munca). Acest lucru nu necesită timp suplimentar.

Alte resurse necesită o perioadă mult mai lungă de dezvoltare (construcție de noi clădiri de producție, creșterea numărului de mașini și echipamente).

Prin urmare, activitățile companiei sunt împărțite în două perioade: pe termen scurt și pe termen lung.

Pe termen scurt o perioadă de timp este considerată prea scurtă pentru ca întreprinderea să-și poată modifica capacitatea de producție, dar suficientă pentru a modifica intensitatea de încărcare a acestor capacități. Adică, producția firmei poate fi modificată prin utilizarea mai mult sau mai puțină forță de muncă umană, materii prime și alte resurse mobile.

Pe termen lung- o perioadă de timp suficientă pentru a modifica cantitatea tuturor resurselor utilizate în producție, inclusiv capacitatea de producție.

Din punctul de vedere al industriei, perioada de lungă durată este suficientă pentru ca firmele existente în industrie să poată părăsi industria (reprofilarea producției), iar noi firme să înceapă producția unui anumit produs.

Trebuie menționat că termenul scurt și termenul lung sunt concepte mai degrabă condiționate, iar durata reală a uneia sau alteia perioade depinde de natura producției și de ciclul tehnologic.

Funcțiile costurilor marginale și medii sunt strâns legate. Curba M.C.(Fig. 5) intersectează curbele AVCŞi A.C.în punctele valorilor minime ale acestora (puncte OŞi ÎN). Din moment ce valoarea DOMNIȘOARĂ, adăugată la valoarea costurilor, este mai mică decât costurile medii, apoi acestea din urmă ( AC) scade. Și invers, dacă DOMNIȘOARĂ costuri mai mari decât medii, apoi acestea din urmă ( AC) crește. Același model există și pentru curbe M.C.Şi AVC.

Graficul costurilor fixe medii este reprezentat printr-o hiperbolă (figura de mai jos). Graficul costurilor medii variabile este o parabolă neregulată cu ramuri în sus. Pe această curbă se pot distinge două segmente. Pe primul - AVC scade, pe al doilea - cresc. O astfel de dinamică a costurilor medii variabile este asociată cu acțiunea legii randamentelor marginale descrescătoare. Atâta timp cât randamentul fiecărei unități succesive a unei resurse variabile crește (regiunea randamentelor marginale în creștere din figura de mai jos), costul variabil mediu scade. Pe măsură ce volumele de producție cresc, produsul suplimentar începe să scadă - randamentul marginal al fiecărei unități ulterioare a unei resurse variabile scade - prin urmare, pentru o creștere suplimentară a producției, este necesar totul Mai mult resursele variabile, iar costurile variabile medii ABC cresc. Graficul costurilor totale medii se obține prin însumarea verticală a două curbe - AFC și AVC. În acest sens, dinamica ATS va fi legată de dinamica costurilor medii fixe și medii variabile. În timp ce ambele sunt în scădere, ATC-urile scad, dar când, pe măsură ce volumul producției crește, creșterea costurilor variabile începe să depășească scăderea costurilor fixe, ATC-urile încep să crească.

t. B - pragul de rentabilitate.

Costul marginalŞi performanță marginală. Forma curbă DOMNIȘOARĂ este o reflectare și o consecință a legii randamentelor descrescătoare. Costul marginal scade pe măsură ce productivitatea fiecărei unități a unei resurse variabile crește și crește pe măsură ce productivitatea fiecărei unități suplimentare de resursă scade.

Legea randamentelor descrescatoare spune: pe măsură ce utilizarea oricărui factor de producție crește (cu restul fix factori de producţie) în cele din urmă se ajunge la un punct în care utilizarea suplimentară a acestui factor duce la o scădere a producției.

O scădere a productivității marginale (sau a revenirii la producție) înseamnă o creștere a costurilor marginale la un anumit nivel de preț pentru resursele variabile. În schimb, când productivitatea marginală este la maxim, costul marginal este la minim. Prin urmare, legea randamentelor descrescătoare poate fi interpretată ca legea creșterii costului marginal. Rol și semnificație DOMNIȘOARĂ se exprimă prin faptul că costurile care afectează oferta firmei sunt întotdeauna costuri marginale (așteptate). Producătorul, atunci când ia decizii de creștere sau scădere a producției, este ghidat de acestea.

Analiza costurilor de producţie pe termen scurt are mare valoare pentru ca o companie să selecteze volumul de ieșire la capacități fixe și tehnologii neschimbate. Pe termen lung, o firmă își schimbă toți factorii de producție. Aceasta înseamnă că toate costurile de producție vor acționa ca variabile, adică numai TSŞi ATS.

Relația dintre prețul de piață și costurile medii de producție poate avea mai multe opțiuni:

Prețul este mai mare decât costul mediu de producție care maximizează profitul. În acest caz, compania extrage profit economic, adică veniturile sale depășesc toate costurile (Fig. 6);

Orez. 6. Maximizarea profitului firma competitiva

Prețul este egal cu costurile medii minime de producție, ceea ce asigură autosuficiența companiei, adică compania își acoperă doar costurile, ceea ce îi oferă posibilitatea de a obține un profit normal (Fig. 7);

Orez. 7. Firma competitiva autosustinuta

Prețul este sub costurile medii minime posibile, adică compania nu își acoperă toate costurile și suferă pierderi (Fig. 8);

Prețul scade sub costul mediu minim, dar depășește costul mediu minim variabile costuri, adică compania este capabilă să-și minimizeze pierderile (Fig. 9);

pret sub media minima variabile costuri, ceea ce înseamnă încetarea producției, deoarece pierderile companiei depășesc costurile fixe (Fig. 10.)

Orez. 8. Firma competitivă care înregistrează pierderi

Orez. 9. Minimizarea pierderilor unei companii competitive

Orez. 10.Încetarea producției de către o firmă competitivă

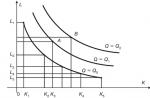

Analiza modificărilor costurilor pe termen lung este importantă pentru alegerea strategiei unei companii în determinarea amplorii activităților sale. De exemplu, merită să creați mai multe întreprinderi mici sau o singură întreprindere mare pentru a produce un anumit volum de produse? Care alegere va duce la costuri minime? În ce proporție se va schimba producția de produse dacă dimensiunea companiei se va dubla (se construiește un nou atelier, se achiziționează echipamente)?

Să presupunem că o întreprindere mică (brutărie) a început producția cu o capacitate de producție nesemnificativă, atingând un minim de costuri medii la coacerea a 1000 de rulouri zilnic (vezi Fig. 8.5 - curbă ATS 1). În viitor, cu o creștere a producției, ATS va crește datorită legii randamentelor descrescătoare. Această lege poate fi eliminată prin extinderea scării de producție (de exemplu, achiziție echipamente suplimentare). La o întreprindere nouă, mai mare (vezi Fig. 11 - curba ATS 2) costurile minime vor fi atunci când se produc 2000 de rulouri pe zi. Dar atunci legea randamentelor descrescătoare începe să opereze din nou.

Dacă extindem și mai mult întreprinderea, atunci curba ATS 3 se va ridica (față de ATS 2) și minim ATS 3 va fi mai mare decât costul minim la scara anterioară de producție ( ATS 2).

Orez. 11. Costuri totale medii pe termen lung

Arc LAC, descriind curbele ATS 1 , ATS 2 și ATS 3 este curba costului mediu brut pe termen lung firme la diferite scări de producţie.

Această curbă arată cel mai scăzut cost de producție pe unitatea de producție la care poate fi atins orice nivel de producție, cu condiția ca firma să poată schimba scara producției.

Curba pe termen lung ATS adesea numită curba de alegere (sau curba de planificare) a firmei. În acest caz, este de dorit ca firma să producă 2000 de chifle pe zi, adică. în același timp pe termen lung ATS va fi minim.

Economii de scară

De ce este curba pe termen lung ATS Este arcuit? Legea randamentelor descrescătoare nu se aplică aici, întrucât condiția acțiunii sale este constanța capacității productive, în timp ce pe termen lung toate resursele se schimbă. Economiștii explică forma curbei pe termen lung ATS efectul efectului de scară.

Economiile de scară pot fi pozitiv, dacă pe măsură ce dimensiunea întreprinderii crește, costurile medii scad și negativ– dacă cresc.

În plus, o firmă poate avea profituri constante din schimbările de scară de producție atunci când, cu o modificare suficient de semnificativă a volumelor de producție, firma nu are atât efecte pozitive, cât și negative de scară. În acest timp, costurile medii pe termen lung nu se modifică. De exemplu, un studiu al producției de energie electrică a constatat că costurile pe termen lung scad până când producția ajunge la 20 de miliarde de kWh. pe an. După aceasta, costurile pe oră pătrată. rămân neschimbate mult timp.

Economiile de scară pozitive se datorează din următoarele motive:

· pe măsură ce dimensiunea întreprinderii crește, cresc oportunitățile de a profita de specializarea în producție și management;

· întreprinderile mai mari pot folosi echipamente foarte productive și costisitoare și pot investi în activități de cercetare și dezvoltare (R&D);

· o întreprindere mare are mai multe oportunități de a diversifica producția, de a dezvolta industrii secundare și auxiliare, de a produce produse din deșeuri din producția principală etc.

În timp, extinderea firmei atinge limita economică și duce la creșterea costurilor de producție. Diseconomii de scară apare în legătură cu o încălcare a controlabilității unei companii prea mari:

· scade eficiența interacțiunii între diviziile companiei;

· firma își pierde flexibilitatea;

· devine dificil de controlat implementarea deciziilor luate de conducerea companiei;

· costurile de transmitere și prelucrare a informațiilor necesare pentru luarea deciziilor cresc brusc;

· V diviziuni separate firmele au propriile interese și idei despre dezvoltarea unității, care pot contrazice strategie generală dezvoltarea companiei.

Efectele pozitive și negative ale scalei în producție sunt cei mai importanți factori, definind structura fiecărei industrii(vezi Fig. 12).

Există industrii în care AC pe termen lung ating un minim cu un volum foarte mare de producție ( LAC 1). Aceasta este așa-numita industrie monopol natural. Din punct de vedere al economiilor de costuri în astfel de industrii, este recomandabil să existe o singură companie mare. Acestea sunt companii implicate în furnizarea de energie electrică, gaze și apă a orașului.

În cazul în care efect pozitiv scara este mică, iar cea negativă apare foarte repede, dimensiunea minimă efectivă a întreprinderii este determinată de volumul mic de producție ( LAC 2). În astfel de industrii există multe firme relativ mici și sunt mai eficiente decât producătorii mari. Acestea sunt multe tipuri cu amănuntul, sectoare de servicii, lucrări agricole, îmbrăcăminte, încălțăminte, industrii de panificație.

Există, de asemenea, industrii în care economiile de scară pozitive sunt epuizate destul de repede, iar cele negative nu intră în joc până când nu au fost atinse scări destul de semnificative de producție ( LAC 3). Aceasta înseamnă că atât firmele mici, cât și cele mari pot exista la fel de succes în astfel de industrii. Industriile producției de mobilă, prelucrarea lemnului, ambalarea cărnii etc. au o rentabilitate constantă a creșterii la scara producției. Prin urmare, întreprinderile de diferite dimensiuni sunt la fel de eficiente aici.

Orez. 12. Diverse tipuri curbe de cost mediu pe termen lung