Desfășurarea afacerilor este un proces divers care include elemente de management, vânzător, logistic și, desigur, economist-contabil. Ultimul aspect este ignorat de majoritatea oamenilor de afaceri mici și degeaba. La baza sa, planificarea economică, în cele din urmă contabilitate, vă permite nu numai să afirmați faptele de rentabilitate sau neprofitabilitate, dar să sugerați cum să câștigați mai mulți bani!

Pentru claritate, să privim economia dintr-o perspectivă reală a aplicației.

De ce este important să calculăm corect profitul.

Există mai mulți indicatori economici principali care evaluează într-adevăr activitatea unei afaceri: profit, rentabilitate, cost, venituri, venituri. Când utilizăm termenul profit, cetățenii obișnuiți înseamnă „cât au câștigat”, această definiție nu este în totalitate corectă. Încercați să solicitați unui economist sau contabil să vă calculeze profitul?

Primește o mulțime de întrebări suplimentare sau le poate trimite în iad. În practică, un termen precum profit (de fapt, venituri, venituri) este o definiție de grupare care denotă un întreg „ansamblu” de indicatori economici diferiți care se formează în diferite etape ale procesului de afaceri.

Definiția cheie este în diferite etape, procese.

Ce înseamnă?

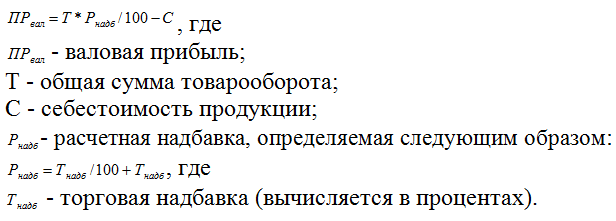

Profitul poate fi calculat ca totalul general al activității antreprenoriale, va fi profit net. În acest context, obținem câți bani au fost câștigați în total (venituri minus costul total), adică toate fondurile investite au fost returnate.

Cea mai simplă formulă pentru determinarea profitului net pentru afaceri arată așa:

Această abordare nu oferă nimic, nu poți conta, ci doar să trăiești mai departe. Un alt lucru este să calculăm profitul în conformitate cu mecanismul general acceptat, ceea ce presupune determinarea nivelului de rentabilitate, rentabilitatea fiecăreia dintre etapele, elementele activității.

De ce este important?

Această opțiune face posibilă determinarea „blocajelor” proceselor de afaceri, face posibilă elaborarea unor măsuri pentru creșterea rentabilității generale prin optimizare. Nu este atât de important câți bani câștigați, se poate foarte bine că folosind tot ceea ce puteți câștiga, de asemenea, de două-trei ori mai mult. Rămâne întrebarea, cum să o facem corect?

Ce este profit, tipuri

După ce am stabilit că profitul (apropo, mai mulți termeni sunt folosiți în engleză - profit, câștig, rentabilitate) este o sumă pozitivă de bani calculată ca diferență între cheltuielile totale ale afacerii (inclusiv prețul de cost) și veniturile totale ale afacerii, veniturile (prețul de vânzare).

Există zeci de interpretări diferite, de exemplu - Profitul este excesul din totalul veniturilor companiei peste cheltuielile sale sau este rezultatul financiar final al activităților organizației pentru o anumită perioadă de timp.

Există câteva zeci de indicatori diferiți care caracterizează rentabilitatea unei întreprinderi, pentru un antreprenor mic o astfel de varietate nu este necesară, pentru o evaluare reală este posibil să se folosească mai mulți de bază.

Principalele tipuri de profit pentru întreprinderile mici,

- - brut

- - din vânzări

- - marja

- - bilanț

- - curat

Teoria economică identifică următoarele tipuri de profit:

- economic;

- contabilitate;

- din implementare;

- marjă;

- brut;

- bilanț;

- curat;

- profit (pierdere) înainte de impozitare;

- profit (pierdere) din activități obișnuite;

- sala de operatie;

- nominal;

- real;

- minim;

- normal (satisfăcător);

- maxim;

- ţintă;

- nu a fost primit;

- fluxul de numerar;

- antreprenoriale;

- admisibilă;

- nealocat (acumulativ);

- impozabil, nu impozabil;

- consolidat;

- rămânând la dispoziția întreprinderii.

Fiecare dintre indicatorii de mai sus vă permite să evaluați rentabilitatea sau neprofitabilitatea proceselor de afaceri individuale, identificând chiar „blocajele” și vă permite să câștigați mai mult. Cum se calculează fiecare dintre indicatori?

Profit brut

Caracteristicile generale ale activității sunt realizate pe baza rentabilității brute, a veniturilor totale (prețul mărfurilor pe cantitate) (Pwal), adică a unui indicator care arată dacă structura activității funcționează eficient.

Profitul brut reprezintă diferența dintre toate veniturile primite și costul real al bunurilor vândute sau serviciilor prestate.

Printre principalii factori care influențează rentabilitatea brută se numără:

1. Factorii interni ai afacerii (în funcție de antreprenorul însuși, liderul)

- - rata cifrei de afaceri a bunurilor (cât timp sunt înghețate resursele financiare în sold);

- - costul produselor, serviciilor;

- - promovarea marketingului;

- - suma veniturilor (mai multe detalii aici);

- - calitatea serviciilor (păstrarea clienților obișnuiți);

- - preț unitar;

2. Factorii externi pentru afaceri (independent de antreprenor)

- - reglementarea fiscală, non-fiscală a proceselor de afaceri de către stat (licențiere, creșteri de impozite, cote și alte echivalente de restricții);

- - creșterea sau scăderea puterii de cumpărare a populației;

- - schimbări în tendințe, modă.

- - compensații, beneficii pentru alți producători, antreprenori de către stat;

- - schimbări politice.

- - creșterea concurenței, modificări ale prețului materiilor prime.

După calcularea profitului brut al afacerii, procedăm la calcularea profitului din vânzări, dar calculul profitului din vânzări este un subiect interesant, îl vom scoate în cadrul unui articol separat, îl puteți citi aici.

Acum un mic videoclip despre diferența dintre profitul brut și venitul brut

PROFIT și Venit Brut care este diferența?

Venitul brut, venitul brut și profitul, ce au ei în comun?

Data încărcării: 2013-01-13

Profitul marjei

Interesante pentru întreprinderile mici sunt calculele profitului marginal, definite ca diferența dintre venituri (prețul mărfurilor pe cantitate) și costurile variabile. Într-un articol despre costuri, ei au spus că costurile sunt fixe și variabile. Variabilele includ partea care este direct implicată în procesul de producție principal. Exemplu:

Profit net

Ultima etapă este calcularea profitului net din activitatea de afaceri, după cum s-ar putea ghici, acesta este tot venitul minus toate cheltuielile.

Să analizăm mai multe formule pentru calculul profitului în diferite interpretări.

concluziile

Aceste calcule lungi (eventual) obositoare ale profitului în diferite etape ale activităților de afaceri fac posibilă:

- găsirea „blocajelor” pentru atragerea de fonduri împrumutate și creșterea profiturilor, determinarea unui preț adecvat. De exemplu, o creștere a cifrei de afaceri a mărfurilor prin extinderea gamei, sortimentului și îmbunătățirea logisticii;

- determină domeniile de activitate cu prioritate maximă, unde rentabilitatea este cea mai mare în prețul bunurilor;

- căutarea unor căi eficiente de utilizare a investițiilor de capital pentru a crește rentabilitatea întregii producții;

- stabilirea valorilor prag ale profitului minim primit, în fiecare etapă;

- refuzul ciclurilor individuale, bunurilor, serviciilor sau transferul acestora către externalizare, nu este degeaba că aceste servicii au fost incluse în topul cel mai promițător pentru 2015-2016 pentru întreprinderile mici.

În finanțele internaționale, sunt utilizate mai multe alte tipuri ale acestui indicator - EBIT (profit înainte de impozitare și dobânzi) și EBITDA (profit excluzând amortizarea, impozitele și dobânzile). De ce?

Toată lumea înțelege perfect dorința antreprenorilor, se va sustrage plății impozitului pe venit, ca urmare, exagerarea mai multor indicatori. Acest lucru se realizează, de obicei, prin dobândă la împrumuturi (împrumuturi de către structuri prietenoase), amortizare ș.a. Prin urmare, pentru o evaluare mai mult sau mai puțin realistă a eficacității unei astfel de afaceri, se utilizează EBIT și EBITDA, adică se șterge doar din cheltuieli reale.

Pragul de exploatare al marjei de profit

Este un parametru care afișează diferența dintre veniturile primite de întreprindere și costul bunurilor (serviciilor) vândute, dar fără a deduce impozitul pe venit.

Profit brut - Acesta este venitul total al companiei, care se primește pentru o anumită perioadă de timp determinată. Ține cont de profitul obținut din toate tipurile de activități ale companiei (sunt luate în considerare atât zonele de producție, cât și cele care nu sunt cele de producție) minus costurile de producție. Cifra calculată este înregistrată în bilanț.

Profitul brut economic Este un indicator care ține cont de diferența dintre PIB și cheltuielile producătorilor legate de plățile de import, impozitele nete și salariile angajaților. Acest parametru caracterizează veniturile sau pierderile primite de companie din producția de produse, înainte de a ține cont de profitul din proprietate.

Analiza marjei brute

Pentru a analiza profitul brut, se face o analiză orizontală și verticală a modificărilor veniturilor. În acest caz, toate rezultatele sunt introduse într-un tabel special, după care sunt eliminate și analizate.

Exemplul dat arată că activitatea companiei este foarte reușită. Pe parcursul anului de raportare, am reușit să obținem un sold pozitiv în aproape toți indicatorii, cu excepția profitului nefuncțional (acesta din urmă a scăzut cu aproape trei mii de ruble). Principala creștere se observă în indicatori precum alte venituri din exploatare și așa mai departe, dacă nu pentru o creștere a cheltuielilor de exploatare și o creștere a dobânzii plătitoare, atunci profit brut compania pentru ar fi mult mai mare.

Câțiva factori principali afectează profitul brut și componenta sa:

1. Factori externi:

Condiții naturale, de transport, socio-economice;

- costul resurselor de producție;

- nivelul de dezvoltare a relațiilor economice externe ș.a.

2. Factorii interni poate fi împărțit aproximativ în două tipuri:

- factori de prim ordin - venituri din vânzarea de bunuri, dobânzi de primit (plată), alte venituri sau alte cheltuieli nerealizate sau cheltuieli ale companiei;

- factori de ordinul doi - produse, structura mărfurilor vândute, volumele de vânzare și costurile stabilite de producător.

Pe lângă cele enumerate mai sus, factorii interni includ nuanțe care sunt asociate cu o încălcare a disciplinei în perioada de activitate a întreprinderii - erori în stabilirea prețurilor, calitatea scăzută a produselor, încălcarea condițiilor de muncă, sancțiuni economice și amenzi impuse.

Ambele categorii de factori, atât primul, cât și cel de-al doilea ordin, afectează în mod direct valoarea profitului brut. În acest caz, factorii de ordinul 1 sunt componentele venitului brut, iar factorii de ordinul 2 au un impact direct asupra veniturilor din vânzări și, în consecință, asupra sumei totale a profitului companiei.

Pentru a crește în continuare veniturile companiei, ar trebui să fie implementate următoarele activități:

Aplicarea metodologiei LIFO la evaluarea rezervelor,

- reducerea impozitelor datorate folosirii beneficiilor fiscale;

- anularea în timp util a datoriilor companiei, care sunt clasificate ca fără speranțe;

- optimizarea costurilor companiei;

- implementarea eficientă a politicii de stabilire a prețurilor;

- utilizarea dividendelor de la acționari pentru optimizarea echipamentelor companiei și îmbunătățirea calității produselor;

- Formarea standardelor care permit controlul.

Gestionarea eficientă a profitului brut și aplicarea acestuia sunt bine ilustrate în schema de fluxuri de mai jos.

Componentele profitului brut

Profitul este unul dintre rezultatele principale ale activității companiei, care acoperă nevoile nu numai ale companiei (în special), dar și ale bugetului țării împreună cu alte tipuri de afaceri. De aceea este atât de important pentru un om de afaceri să determine nu numai mărimea, ci și compoziția veniturilor. În acest caz, suma totală a profitului companiei se numește brut.

Principalii factori pentru creșterea profitului brut pot fi atribuite - creșterii volumului de producție a unui anumit produs (serviciu), scăderea costului unei unități de bunuri, îmbunătățirea calității, extinderea gamei de produse, utilizarea eficientă a tuturor factorilor de producție la dispoziția companiei. O atenție deosebită trebuie acordată creșterii productivității muncii, de care depinde producția totală.

Există, de asemenea, factori care nu depind de activitatea „internă” a organizației - caracteristici ale politicii de stat în domeniul reglementării prețurilor, influența transportului, condițiile naturale sau tehnice asupra vânzării produselor sau a producției acestora. În același timp, toți factorii, atât externi cât și interni, afectează formarea profitului brut.

Componența venitului brut - Acesta este profitul total al companiei primite pe parcursul activității sale. Partea principală a profitului brut este venitul din vânzarea produselor comerciale, calculat folosind o formulă simplă - suma totală a veniturilor din vânzarea de bunuri (furnizarea de servicii sau prestarea de muncă) "minus" accize, TVA (valoare adăugată), generală pentru producție și vânzare. În același timp, veniturile din vânzarea produselor comerciale constituie baza profitului brut.

În plus, în componența venitului brut de obicei include:

Profit din vânzarea altor bunuri și servicii cu caracter necomercial. Aceasta include fondurile primite de la întreprinderi auto, rurale sau de exploatare forestieră care se află în bilanțul companiei;

- profit din vânzarea de mijloace fixe și alte active materiale ale organizației;

- profit nefuncțional, ținând cont de deducerea cheltuielilor nerealizate. Practic, acest parametru afișează rezultatele tuturor operațiunilor companiei în afara vânzărilor de produse fabricate;

- venituri din vânzarea activelor companiei (acțiuni, obligațiuni), precum și instrumente de tranzacții forward care nu sunt în liberă circulație pe piața organizată.

Aproape 95% din veniturile brute ale companiei provin din vânzări de produse comerciale. De aceea este atât de important să îi acordăm o atenție deosebită.

În plus, factorii de mai sus, de regulă, afectează veniturile din vânzările produselor fabricate la întreprindere (serviciile furnizate). Cu toate acestea, unele dintre ele necesită cel mai detaliat studiu.

Pentru veniturile obținute prin vânzarea mărfurilor, este influențată de modificarea soldului produselor vândute la premiu. Cu cât sunt mai multe solduri, cu atât veniturile companiei sunt mai reduse. În același timp, volumul de mărfuri vândute depinde în mare măsură de mai multe motive. Cea mai frecventă este producția de bunuri în cantități mai mari decât poate vinde firma. Particularitatea resturilor vândute este și faptul că, din cauza lor, ponderea mai multor produse renale poate crește. Ca urmare, volumul produselor vândute va crește. Pentru a elimina astfel de probleme, producătorul trebuie să facă tot posibilul pentru a reduce volumul de reziduuri, atât în \u200b\u200btotal cât și în termeni numerici.

Câțiva factori principali afectează valoarea veniturilor obținute din produsele vândute:

- modificarea volumului producției de bunuri la vânzările sale... Cu cât produsul este vândut mai activ pe piață, cu atât profitul companiei este mai mare și invers. Există o relație directă aici;

- modificarea nivelului de cost al mărfurilor... Spre deosebire de volumele de producție, care afectează în mod direct veniturile companiei, creșterea costurilor are efectul opus. Aici, cu cât este mai mare, cu atât este mai mic profitul producătorului și invers. De aceea, atunci când analizăm costul de producție, este atât de important să reducem acest parametru la minimum. Pentru aceasta, sunt dezvoltate complexe întregi de măsuri, sunt elaborate planuri, sunt selectate materii prime mai ieftine, etc.

- costul producției. La stabilirea unui preț, producătorul se concentrează pe mai mulți factori principali - valoarea de piață a acestor produse, costul de producție, nivelul cererii pentru produs, competitivitatea acestuia etc. Pe de altă parte, costul poate fi influențat de factori independenți de companie - aceasta este politica monopolistilor din acest domeniu, etc. În același timp, nivelul prețurilor depinde în mare măsură de modernizarea la timp a producției, de îmbunătățirea tehnică a acesteia, etc.

- modificări în structura mărfurilor fabricate și vândute... Cu cât este mai mare ponderea unui produs profitabil, cu atât vor fi mai mari venituri. În schimb, dacă volumul de produse marginale este prea mare, atunci acest lucru poate duce la scăderea venitului.

Un alt important componentă a profitului brut - venituri din vânzarea altor bunuri și servicii de natură comercializabilă. Ponderea acestui indicator în profitul brut este de doar câteva procente. În același timp, rezultatele activităților din alte vânzări pot fi atât cu un sold pozitiv, cât și cu un sold negativ. Întreprinderile organizațiilor comerciale și ale agriculturii, care sunt în bilanțul producătorului, pot aduce nu numai venituri, ci și pierderi. În consecință, valoarea profitului brut se va modifica.

Venituri din vânzarea de imobilizări corporale iar alte bunuri sunt de asemenea incluse în profitul brut. În procesul de desfășurare a activității, compania poate avea un excedent de valori materiale, de exemplu, din cauza modificărilor în volumul producției de produse, probleme în sistemul de aprovizionare, întreruperi în vânzarea de mărfuri și așa mai departe. Drept urmare, veniturile rezultate vor fi mult mai mici decât prețul de achiziție. În consecință, vânzarea de bunuri excedentare poate aduce nu numai venituri, ci și costuri suplimentare pentru companie. În ceea ce privește vânzarea activelor fixe excedentare, veniturile vor fi calculate ca diferență între prețul de vânzare al produsului și prețul inițial al fondurilor, cu excepția indicelui de creștere a inflației.

Profit nerealizat al companiei net de cheltuieli nerealizate - deși este nesemnificativ, face parte din profitul brut. Acest indicator poate include diferențe de curs valutar în conturile valutare în cazul tranzacțiilor în valută. Din 1998, acest profit include și veniturile investitorului din contractul de partajare a producției. În plus, profiturile nerealizate includ venituri din contractul de închiriere de proprietăți, participarea la capitaluri proprii la viața altor companii, plăți cu titluri de valoare și așa mai departe.

Calcularea profitului brut

Toate măsurile pentru calculul profitului brut trebuie luate chiar înainte de calcularea impozitelor. La depunerea formularului C-EZ, marjele brute vor fi calculate împreună cu câștigurile suplimentare, care vor fi discutate mai jos.

În acest caz, calculul trebuie efectuat ținând cont de tipul de întreprindere:

1. Companii angajate în comerțul cu bunuri - categoria „Întreprinderi care vând produse”. Pentru a calcula venitul brut, trebuie să determinați valoarea profitului net total. Aceasta se face sub forma C (punctul trei). Pentru a determina venitul net, trebuie să scadeți toate reducerile și rambursările din timpul operațiunii companiei din compensarea totală. După aceea, costul mărfurilor vândute (afișat la linia 4) este dedus din valoarea venitului net (trei termeni). Diferența rezultată este profitul brut al companiei.

2. Companii care comercializează servicii... Dacă o întreprindere aparține categoriei „Întreprinderi care vând servicii” și este angajată în furnizarea de servicii (fără vânzarea de bunuri), atunci venitul brut va fi egal cu veniturile nete ale întreprinderii. Calculul în acest caz se face prin deducerea veniturilor totale și a reducerilor din venitul total brut. În mare parte, întreprinderile care furnizează numai servicii produc exact în conformitate cu această schemă simplificată.

Înainte de a începe calcularea marjei brute, este important să se acorde atenție următoarelor aspecte:

- Venituri brute. La sfârșitul fiecărei zile lucrătoare, este necesar să verificați dacă tot ce are legătură cu creditele și încasările de numerar a găsit afișarea corectă în raportare. În acest caz, volumele de încasări pot fi urmărite cu ajutorul caselor de marcat instalate. De asemenea, trebuie să deschideți un cont separat cu o instituție bancară și să aflați cum să utilizați facturile;

- percep impozitul pe vânzări... Este important să vă asigurați că raportarea indică corect cifra care reflectă valoarea taxei colectate. Linia de jos este următoarea. Dacă cumpărătorilor li se aplică taxe locale de vânzare și de stat (pe care guvernul le încasează de la vânzător), atunci toate fondurile colectate trebuie să fie incluse în venitul total brut;

- inventare (indicatorul este estimat la începutul fiecărui an curent). Acest parametru este comparat cu prețul profitului total pentru anul precedent. Dacă totul este în regulă, atunci indicatorii ar trebui să fie identici;

- achiziții. Dacă în procesul de activitate cumpără bunuri pentru uz personal sau transfer către membrii familiei, atunci suma cheltuită trebuie eliminată din costul produselor vândute;

- inventar de sfârșit de an... Asigurați-vă că toate stocurile din instalație sunt păstrate în conformitate cu regulile și reglementările. În acest caz, o condiție prealabilă este utilizarea metodei corecte de formare a prețurilor. Pentru a confirma toate stocurile disponibile, este suficient doar un formular de inventar. Puteți cumpăra aceste formulare de la magazin. Caracteristica lor este prezența coloanelor speciale, care introduc date privind cantitatea, prețul și valoarea fiecărui produs. Pe formular există un loc pentru fixarea datelor persoanei care a evaluat mărfurile, a făcut calcule și a verificat corectitudinea acestora. Aceste formulare furnizează dovezi că inventarul a fost realizat corect și fără încălcări grave.

3. Verificarea calculelor. Dacă compania este angajată în comerț cu amănuntul sau cu ridicata, atunci înregistrarea nu va dura mult timp. Tot ce este necesar este împărțirea venitului brut la venitul net. Indicatorul rezultat este exprimat în procente și arată diferența dintre costul mărfurilor vândute și valoarea nominală.

4. Surse suplimentare de profit brut... Dacă compania realizează un profit din surse care nu au legătură cu activitatea principală, atunci veniturile trebuie înregistrate pe linia numărul 6 din formularul C și adăugate la venitul brut. Rezultatul rezumării este venitul brut al antreprenorului. Dacă utilizați Formularul C-EZ în scopuri de raportare, atunci profitul ar trebui să fie înregistrat la linia 1. De exemplu, astfel de venituri pot include profitul din compensări, rambursări de taxe, tranzacții cu fier vechi, etc.

Impozitul pe profit brut

Profit brut este suma veniturilor din toate tranzacțiile legate de vânzarea de bunuri (servicii sau lucrări), inclusiv vânzarea mijloacelor fixe, vânzarea altor proprietăți și profiturile obținute din tranzacțiile care nu sunt de vânzare. Valoarea totală a cheltuielilor pentru aceste operațiuni se scade din indicatorul rezultat.

Profitul din vânzarea produselor reprezintă diferența dintre veniturile totale ale unei companii din vânzarea de bunuri, cu excepția accizelor și TVA (taxa pe valoarea adăugată), precum și cheltuielile aferente vânzărilor și producției.

Companiile care operează în sfera economică străină trebuie să deducă taxele la export la calcul. În plus, avantajele oferite companiilor de lege sunt, de asemenea, scutite de impozite.

Pentru plata impozitelor, venitul brut poate fi redus cu suma:

Profit din participarea capitalurilor proprii la alte companii. Aceasta nu include profiturile obținute în afara țării;

- profit sub formă de dividende, care sunt primite pe acțiuni, precum și profit sub formă de dobândă, care sunt primite de deținătorii de active de stat de toate nivelurile (inclusiv subiecții Federației Ruse și organele administrației locale);

- venituri din tranzacții intermediare. Acest lucru este relevant dacă impozitul pe profit dedus bugetului țării diferă de procentul care este dedus bugetului entității constitutive a Federației Ruse;

- venituri din operațiuni de asigurare (condiția este similară cu cea anterioară);

- venituri din vânzarea de produse agricole sau de vânătoare;

- venituri din operațiuni bancare.

La calcularea impozitelor, companiile pot conta pe anumite beneficii. În special, se reduce cu suma:

Contribuții la caritate (nu mai mult de 5%),

- deduceri pentru finanțarea investițiilor de capital în scopuri industriale și finanțarea construcțiilor de locuințe;

- deduceri pentru restaurarea sau întreținerea instalațiilor sociale;

- deducții care vizează efectuarea unor lucrări de cercetare sau proiectare, precum și cele listate în fonduri pentru dezvoltare tehnologică sau cercetare fundamentală.

Ținând cont de toate avantajele enumerate mai sus, valoarea impozabilă poate fi redusă cu mai mult de jumătate.

Impozitul pe venit este redus pentru companiile care angajează mai mult de 50% din persoanele cu dizabilități. În plus, în primii doi ani, impozitul pe venit nu este plătit de către întreprinderile care operează în următoarele domenii de activitate - producția de produse alimentare, producția și prelucrarea produselor agricole, producția de bunuri de consum, producția de medicamente, echipament medical, construcția socială, industrială, de mediu și scop de locuire. Beneficiile se aplică companiilor ale căror venituri din comitetele de administrare menționate mai sus sunt de cel puțin 70%

Fiți la curent cu toate evenimentele importante ale United Traders - abonați-vă la site-ul nostru

Venit brut - este venitul total primit de organizație ca urmare a activităților sale. Venitul brut este determinat de veniturile obținute din vânzarea de bunuri sau servicii, precum și prin luarea în considerare a altor tipuri de venituri. Acest indicator este principalul pentru determinarea profitului.

Ce înseamnă termenul „venit brut”?

Conceptul de „venit brut” este utilizat de economiști și contabili pentru a evalua performanța unei organizații. Indicatorul venitului brut face posibilă evaluarea eficienței echipei prin calcularea profiturilor din aceasta.

Venitul brut reprezintă suma totală a veniturilor firmei de la vânzarea:

- bunurile și serviciile pe care le produce;

- imobiliare și alte mijloace fixe;

- active necorporale;

- acțiuni;

- drepturi pentru proprietate intelectuala.

Venitul brut include plățile primite de la închirierea de echipamente sau imobiliare, precum și alte tipuri de servicii necomerciale prestate de firmă. Venitul brut include și alte tipuri de venituri (penalități, amenzi, asistență irevocabilă, dobânzi bancare și multe altele). În comerț, venitul brut este determinat de veniturile totale din vânzarea de bunuri.

Pentru informații despre veniturile din vânzări, consultați publicarea .

Pentru venituri care nu operează, consultați materialul .

Formula de calcul al venitului brut

Venitul brut este determinat de formula:

În dox \u003d unitate C × K,

Dox - venit brut;

Unitate C - prețul unei unități de bunuri sau servicii prestate;

K - cantitatea de bunuri vândute sau servicii prestate. Calculul venitului brut vă permite să planificați direcțiile de distribuție ulterioară a acestuia pentru a asigura autosuficiența companiei. Acest lucru vă permite, în special, să faceți și să reglați prețurile de vânzare pentru a obține rezultate economice mai bune.

Mai mult, dacă contabilitatea valorilor mărfii se realizează la prețuri de achiziție în conformitate cu o schemă de costuri cantitative, atunci venitul brut este determinat automat ca soldul creditului contului 90.1 „Venituri din vânzarea de bunuri”. Dacă această condiție nu se aplică, atunci valoarea venitului brut trebuie calculată folosind una dintre formulele de mai jos.

Venit brut în comerț

Venitul brut din comerț este calculat folosind „Recomandările metodologice pentru contabilitate” din data de 10.07.96 nr. 1-794 / 32-5 aprobat de Comisia pentru comerț a Federației Ruse. Acestea (clauza 12) furnizează formule de calcul al venitului brut pentru o societate comercială:

- prin cifra de afaceri totală;

- ținând cont de gama de mărfuri vândute;

- după procentul mediu determinat;

- folosind sortimentul bunurilor rămase.

Fiecare organizație comercială are dreptul să utilizeze oricare dintre aceste formule pentru a calcula venitul brut din practica lor. Venitul brut calculat folosind formula procentuală medie este cel mai des utilizat în comerțul cu amănuntul. Acesta este cel mai simplu calcul al venitului brut menționat mai sus. Pentru a face acest lucru, utilizați formula pentru venitul brut:

În dox \u003d (ST ov × P miercuri) / 100,

Dox - venit brut;

ST ov - valoarea cifrei de afaceri;

P miercuri - procentul mediu de marcare.

Interesul mediu este calculat folosind valorile marjei comerciale pentru:

- soldurile mărfurilor la începutul vânzărilor Тн о (soldul de deschidere al contului 42 "Marja comercială");

- bunuri de intrare Тн п (cifra de afaceri de credit din contul 42 pentru perioada calculată);

- mărfuri eliminate (pagube, retur) pentru perioada de vânzare Тн в (cifra de afaceri de debit pe contul 42).

Formula medie de calcul a dobânzii:

P mediu \u003d (Tn o + Tn p - Tn in) / (ST ov + O tov) × 100,

Despre bunuri - soldul mărfurilor la data calculului (soldul creditului contului 41 „Bunuri” la sfârșitul perioadei de facturare).

Să luăm în considerare mai multe formule suplimentare pentru a determina valoarea venitului brut din vânzarea mărfurilor mai detaliat.

Formule suplimentare pentru calculul venitului brut din vânzarea de bunuri

1. Formula de calcul al venitului brut pe baza cifrei de afaceri totale:

Inhalare \u003d CTov × RNat / 100

РНац - marja comercială estimată, care este calculată după formula:

RNat \u003d Tovn / (100 + Tovn),

Tovn - marcare comercială (%)

Formula de calcul al venitului brut pe baza cifrei de afaceri totale este utilizată cu condiția ca toate grupurile de valori de marfă să aibă același procent de marcare. Dacă dimensiunea sa s-a modificat în perioada de facturare, este mai convenabil să folosiți alte formule.

2. Formula de calcul al venitului brut pentru gama de valori rămase de marfă:

Inspirație \u003d (Tn o + Tn p - Tn in) - Tn k,

Тн к - marcare la sfârșitul perioadei de facturare (soldul creditului contului 42).

3. Formula de calcul al venitului brut pentru gama de bunuri vândute:

Inspirație \u003d (CTov1 × Psred1 + CTov2 × Psred2 ... .. CTovN × PsredN) / 100

STov (1 ... N) - cifra de afaceri pentru un anumit grup de mărfuri;

Psred (1 ... N) - procentul mediu de marcare pentru fiecare grup de valori de marfă.

Această metodă de determinare a venitului brut este utilizată sub rezerva înregistrării valorilor mărfurilor pentru grupurile de mărfuri cu același procent de marcare.

Venit brut brut al firmei de producție

La fabricarea produselor, compania calculează venitul brut pe baza valorii primite din vânzarea sa. Venitul brut aici caracterizează și rezultatul activității firmei la o anumită dată. Pentru a obține un venit brut mai mare, este necesară o analiză a prețurilor, a condițiilor de piață și a cererii de produse similare.

Venitul brut poate include nu numai venituri din vânzări de produse, dar și venituri nefuncționale, de exemplu, din tranzacții cu valori mobiliare și alte elemente de investiții. Acesta poate fi venitul primit din participarea capitalurilor proprii în alte organizații, precum și alte venituri în conformitate cu art. 250 din Codul fiscal al Federației Ruse.

Pentru venituri și cheltuieli din producție și vânzări, a se vedea publicarea .

Rezultat

Orice activitate comercială este creată în scopul obținerii unui profit. Profitul este diferența dintre venitul brut și costurile suportate. Valoarea venitului brut este determinată de formulă. Există mai multe formule pentru calcularea venitului brut și fiecare companie alege opțiunea care se potrivește nevoilor sale.

Profitul brut este criteriul cheie al performanței unei întreprinderi care caracterizează eficiența acesteia. Calculul acestui indicator face posibilă evidențierea domeniilor de muncă promițătoare ale organizației, distribuirea activelor financiare în nișe mai profitabile, pentru a răspunde la întrebarea:.

Ce este marja brută?

Maximizarea veniturilor este obiectivul oricărei întreprinderi comerciale. Profitul brut este suma de bani câștigată la vânzarea unui anumit bun sau serviciu mai puțin costurilor.

Pentru ca o companie să o primească, produsele sau serviciile vândute trebuie să fie la cerere. Politica prețurilor depinde în mare măsură de costul de producție, costurile de producție sunt de asemenea importante. Indicatorul face posibilă determinarea cât de eficient sunt utilizate imobilizările corporale și necorporale.

Profitul brut este diferența dintre veniturile totale și cheltuielile. Acesta poate fi calculat scăzând costurile de producție, cumpărare, probleme de organizare din veniturile din vânzarea de produse (servicii). Veniturile sunt toți banii primiți de la o vânzare. Prețul costului include toate costurile existente pentru producerea mărfurilor. Dacă compania este angajată în furnizarea de servicii, toate costurile asociate furnizării acestora sunt luate în considerare în calcul.

Profitul brut poate fi determinat în orice moment pentru orice perioadă de timp, totul depinde de contabilitatea de gestiune a companiei, din aceasta. De regulă, se calculează la sfârșitul lunii, trimestrului și anului.

Formula de calcul

Pentru a determina profitul brut, sunt folosiți doi indicatori - venitul și costul tehnologic pentru întregul volum de producție (excluzând costurile comerciale și administrative). Există și alte tipuri de calcul. Să le luăm în considerare pe cele principale.

Calcularea profitului brut

Calcul pentru societăți comerciale

Calculul cifrei de afaceri

Această metodă este folosită de comercianți cu amănuntul dacă se stabilește aceeași marjă pentru toate produsele vândute de companie. În unele cazuri, este mai convenabil să se calculeze acest indicator, pornind de la valoarea cifrei de afaceri a companiei. Cifra de afaceri este suma veniturilor, inclusiv taxa pe valoarea adăugată. Pentru asta aveți nevoie:

Puteți aplica și următoarea formulă:

Calculul soldului

Adesea, pentru calcul, datele sunt preluate din bilanțul întreprinderii și din raportul privind activitățile financiare ale companiei. Această metodă este relevantă pentru întreprinderile care lucrează. În acest caz, algoritmul de calcul arată astfel:

Pagina 2100 \u003d pagina 2110 - pagina 2120, unde

- linia 2100 - profit brut (indicat în bilanț);

- p. 2110 - suma veniturilor întreprinderii cercetate;

- p. 2120 - cost tehnologic.

Exemple de calcul

Exemplul 1 (prin sold):

SA "Intensiv" este angajat în producția și vânzarea de mașini agricole. Rezultatele financiare din ultimii ani (conform datelor privind activitățile financiare ale întreprinderii):

Calculul profitului brut al CSI „Intensiv”:

După cum se poate observa din calcule, de-a lungul anului, întreprinderea și-a mărit veniturile cu 40 de mii de ruble, deci în 2017 ar trebui să continue să funcționeze în conformitate cu strategia aleasă, în timp ce căuta noi modalități de dezvoltare.

Exemplul 2 (după cifra de afaceri):

În magazinul alimentar Yagodka, este stabilită o marcare de 35% pentru toate produsele. Pentru anul, veniturile totale s-au ridicat la 150.000 de ruble (inclusiv TVA).

Marcarea estimată va fi: P (marcaj) \u003d 35% :( 100% + 35%) \u003d 0,26. În acest caz, valoarea impunerii realizate va fi de: 0,26 * 150 000 ruble. \u003d 39.000 de ruble.

Unde se utilizează calculul marjei brute?

Profitul brut se determină și în bugetare, în distribuirea activelor monetare pentru următorul trimestru sau an.

Notă: profitul brut depinde de procesul de producție și nu reflectă întotdeauna imaginea reală a eficienței companiei. De exemplu, nu ține cont de costurile de marketing și logistică. Prin urmare, pentru a întocmi bugetul final, calculul unui astfel de indicator nu va fi suficient.

Ce include calculul profitului brut?

În funcție de sfera întreprinderii, elementele de costuri și venituri care sunt incluse în prețul și veniturile costurilor pot diferi. Acest lucru trebuie luat în calcul la calcul.

Veniturile unei întreprinderi producătoare depind de:

- specificul și tehnologiile de fabricație a produselor;

- mijloace fixe;

- emisiune de acțiuni, obligațiuni;

- active necorporale;

- produse vândute sau servicii ale altor diviziuni ale companiei, care sunt incluse în bilanțul întreprinderii (flotă de vehicule, structuri auxiliare).

Costul acestor companii include:

- prețul materialelor, resurselor, materiilor prime, combustibilului;

- salariile personalului;

- cheltuieli administrative;

- depreciere;

- costuri neestimate;

- costuri de transport și logistică.

Veniturile companiilor care vând bunuri depind de:

- costul produselor achiziționate;

- servicii plătite (servicii post-vânzare, livrare);

- activele companiei (software, valori mobiliare).

Costul firmelor comerciale este alcătuit din următoarele elemente:

- prețul produselor achiziționate;

- costuri de livrare;

- salariile angajaților companiei;

- închiriere de spații comerciale și depozite;

- depozitarea mărfurilor, lucrări pregătitoare;

- marketing.

Toate cheltuielile și veniturile de mai sus trebuie luate în considerare la calcularea indicatorilor economici.

Greșeli comune și subtilități în calcul

Adesea, articolul este scris ca negativ. Aceasta înseamnă că, în conformitate cu documentele, produsele nu sunt pe stoc, dar ele sunt încă vândute. Când există un surplus de bunuri sau o evaluare greșită, trebuie să luați un inventar al depozitului și să valorificați excedentul. Este important să faceți acest lucru înainte ca produsul să fie vândut.

Profitul brut este deseori confundat cu marja. Unele surse identifică astăzi aceste concepte. De fapt, diferența este că profitul brut este diferența dintre venituri și costuri variabile și fixe. Marja ia în considerare doar costurile variabile.

În practică, compania suportă deseori costuri fixe, astfel că venitul brut este mai mic decât cel marginal. Costurile fixe includ chiria, utilitățile, amortizarea.

Salvați articolul în 2 clicuri:

Orice societate comercială, atunci când ia decizii importante, se bazează pe indicatori de rentabilitate. Profitul brut este indicat în bilanț, este important pentru sectorul de producție, deoarece permite analizarea cu exactitate a costului tehnologic. Indicatorul este luat în calcul la planificarea timp de 1-3 ani, pentru a construi o strategie și tactici de acțiune.

În contact cu

Venit brut - un indicator reprezentat de veniturile totale primite în cadrul activităților comerciale (vânzare de bunuri / servicii). Venitul brut este unul dintre indicatorii cheie ai profitabilității și eficienței unei organizații, care poate fi determinată în mai multe moduri. Calculul indicatorului vă permite să identificați în timp util o scădere a rentabilității unei întreprinderi și să optimizați în continuare activitățile acesteia, să creșteți cifra de afaceri, să reorientați producția către alte grupuri de mărfuri etc.

Venit brut - calcularea unui indicator pentru îmbunătățirea eficienței companiilor

Sursele acestui indicator sunt:

- produse fără costuri financiare (așa-numita valoare monetară a producției nete a companiei);

- surse alternative (dobânzi bancare, amenzi / penalități plătite companiei, fonduri de rezervă de asigurare, dividende /, venituri din finanțare etc.).

Pe baza acestui lucru, venitul brut este un indicator care reflectă cifra de afaceri a unei întreprinderi, dimensiunea căreia depinde în principal de volumul de bunuri / servicii vândute.

Indicatorul este calculat în mai multe moduri, inclusiv:

- calculul cifrei de afaceri totale a întreprinderii;

- calcul pentru gama de produse aflate în circulație;

- calcul pe baza dobânzii medii;

- calcul ținând cont de gama de produse rămase.

Deoarece venitul brut constituie baza financiară a organizației, calculul indicatorului vă permite să rezolvați o serie întreagă de sarcini pentru întreprindere, inclusiv:

- controlul asupra cheltuielilor curente ale companiei pentru desfășurarea activităților comerciale;

- crearea condițiilor pentru autosuficiența organizației;

- controlul asupra îndeplinirii stabile a obligațiilor legate de datorii față de stat (în special, pentru plata impozitelor);

- controlul cifrei de afaceri, rentabilității și eficienței întreprinderii.

Principalele metode de calcul al indicatorului

Calcul pe baza cifrei de afaceri. Această metodă este eficientă dacă un procent din marcajul comercial se aplică tuturor produselor întreprinderii. Această metodă calculează indicatorul chiar dacă valoarea marcajului s-a modificat de mai multe ori pe parcurs. Pentru a face acest lucru, setați mărimea cifrei de afaceri într-o perioadă separată când a fost în vigoare unul specific.

Formula de calcul pentru această metodă este următoarea:

VD \u003d TO * RN / 100, unde

VD este venitul brut generat din viața de zi cu zi a produselor;

TO - volumul total al comerțului;

RN - indemnizație estimată.

Determinarea indicatorului pentru gama de produse.Metoda de calcul este utilizată atunci când sunt stabilite diferite marcaje comerciale pentru diferite grupuri de mărfuri. Determinarea indicatorului necesită împărțirea cifrei de afaceri totale în grupuri. Gruparea mărfurilor se realizează ținând cont de același indicator de marcare.

VD \u003d (TO1 * PH1 + TO2 * PH2 ... TOn * PHn) / 100, unde

TO - cifra de afaceri, defalcat pe grupe;

RN este marcajul estimat tipic pentru diferite grupuri de mărfuri.

Determinarea venitului brut, ținând cont de dobânda medie.Cea mai simplă metodă de calcul al indicatorului, al cărui dezavantaj este precizia redusă. Inexactitatea rezultatelor este asociată cu indicatorul mediu al procentului de venit brut, care nu reflectă obiectiv situația întreprinderii. Avantajele metodei constau în versatilitatea sa - este potrivit pentru calcularea indicatorului în organizații de orice tip.

Formula pentru determinarea indicatorului este următoarea:

VD \u003d TO * P / 100,

unde P este procentul mediu din venitul brut.

Determinarea indicatorului luând în considerare gama de reziduuri de produs. Această metodă a crescut cu precizie în raport cu metoda de calcul anterioară. Cu toate acestea, pentru a determina indicatorul venitului brut, va fi necesar să se ia un inventar al produselor rămase pentru perioada în care se efectuează calculul.

Metoda de calcul se realizează după cum urmează:

VD \u003d (ТНн + ТНп - ТНв) - ТНк, unde

TNK este un indicator al mărcii comerciale aplicate mărfurilor reziduale la sfârșitul perioadei de raportare.

Fiți la curent cu toate evenimentele importante ale United Traders - abonați-vă la site-ul nostru