Raportul „Card fiscal 1-NDFL” este utilizat pentru a întocmi „Card fiscal pentru contabilizarea impozitului pe venit și pe venitul personal” pentru angajații organizației și alți beneficiari ai veniturilor impozabile din organizație, în conformitate cu ordinul Ministerului Impozitelor al Rusiei din 31 octombrie 2003 Nr. BG-3- 04/583.

Notă! Pentru venituri din 2011, Tax Card 1-NDFL nu este folosit, ci este folosit în Registrul Fiscal. contabilizarea impozitului pe venitul personal.

Nuanțele formării sumelor de venit, a sumelor de impozit calculat și reținut în secțiunea 3 din Cardul fiscal

Pentru veniturile primite de o persoană fizică care este rezident fiscal, secțiunea 3 formează toate veniturile impozabile acumulate de acesta în perioada fiscală de raportare și impozitate la o cotă de 13%, în plus față de veniturile plătite întreprinzătorilor individuali (inclusiv notarii privați, securitatea privată). paznici, detectivi privați) și nesupus impozitului pe venit la sursa plății.

Pentru veniturile primite de o persoană fizică care nu este rezident fiscal, secțiunea 3 include orice venit în principal primit, inclusiv venitul din vânzarea proprietății deținute de contribuabil și dividende (cod de venit 1010) și este impozitat la o cotă de 30%.

La primirea veniturilor sub formă de salariu, data încasării efective de către contribuabil a unui astfel de venit este ultima zi a lunii PENTRU care i s-a acumulat venituri pentru sarcinile de muncă îndeplinite în conformitate cu contractul (contractul) de muncă, i.e. ultima zi a lunii a perioadei de valabilitate a angajărilor înregistrate prin documentele „Acumularea salariilor angajaților întreprinderilor”, „Acumularea concediului de odihnă angajaților întreprinderilor”, etc.

Atunci când se primește un venit ca beneficiu material, data acceptării efective de către contribuabil a unui astfel de venit este stabilită ca ziua în care contribuabilul plătește dobândă pentru fondurile primite din împrumut.

Cuantumul salariilor pentru fiecare lună de raportare este indicat în câmpul corespunzător lunii pentru care a fost acumulat. În situația plății către contribuabil a sumelor pentru următoarea vacanță, a altor plăți similare pentru timp nelucrat, calculate în conformitate cu procedura stabilită în funcție de câștigul mediu, sumele acestor plăți se reflectă în câmpul de numerar (detalii) al respectivului lună. perioada pentru care au fost acumulate.

În rândul „Impozit calculat”, selectați valoarea impozitului calculat în funcție de parametrii din rândul „Baza de impozitare (de la începutul anului)”. Pentru rezidenți, impozitul este calculat la o cotă de 13%, valoarea impozitului calculată este selectată lunar pe bază de angajamente de la începutul impozitului. decalaj. Pentru nerezidenți, impozitul se calculează la o cotă de 30% la sfârșitul fiecărei luni.

În rândul „Impozit reținut”, selectați valoarea impozitului pe venitul personal reținut de agentul fiscal din venitul plătit efectiv contribuabilului. Pentru rezidenți, linia se înscrie pe bază de angajamente de la începutul anului, pentru nerezidenți - pe baza rezultatelor pentru fiecare lună. Astfel, impozitul se formează în luna plății venitului către contribuabil.

Notă! În situația plății către contribuabil a sumelor în plată a următoarei vacanțe pentru lunile următoare, sumele impozitului calculat pe sumele de concediu vor fi afișate în lunile de concediu prevăzute, în timp ce sumele impozitului reținut vor fi afișate în luna de plată a sumelor de concediu, de exemplu, în luna acumulării concediului de odihnă, în legătură cu care în rândul „Datoria fiscală datorată agentului fiscal” se va reflecta plata în exces a impozitului, care va fi compensată până la sfârșitul lunii vacanta.

În acest articol vreau să iau în considerare aspecte ale calculării și reținerii impozitului pe venitul personal în 1C 8.3, precum și întocmirea rapoartelor în formularele 2-NDFL și 6-NDFL.

Stabilirea inregistrarii la organul fiscal

Aceasta este cea mai importantă setare; fără ea, nu veți putea trimite rapoarte autorităților de reglementare. Să mergem la directorul „Organizații” (meniul „Principal” - „Organizații”). După ce ați selectat organizația dorită, faceți clic pe butonul „Mai mult...”. Din lista derulantă, selectați „Înregistrare la autoritățile fiscale”:

Trebuie să completați cu atenție toate detaliile.

Configurarea contabilității salariilor

Aceste setări se fac în secțiunea „Salariu și personal” – „Setări salariale”.

Să mergem la „Setări generale” și să indicăm că contabilitatea este menținută în programul nostru, și nu într-unul extern, altfel toate secțiunile legate de contabilitatea personalului și a salariilor nu vor fi disponibile:

În fila „Impozit pe venitul personal”, trebuie să indicați în ce ordine se aplică deducerile standard:

În fila „ ” trebuie să indicați cu ce rată se calculează primele de asigurare:

Orice angajări către persoane fizice se fac conform codului de venit. În acest scop, programul are o carte de referință „Tipuri de impozit pe venitul personal”. Pentru a vizualiza și, dacă este necesar, a ajusta cartea de referință, trebuie să reveniți la fereastra „Setări salariale”. Să extindem secțiunea „Clasificatori” și să facem clic pe linkul „NDFL”:

Se va deschide fereastra de setări a parametrilor de calcul al impozitului pe venitul personal. Cartea de referință se află în fila corespunzătoare:

Pentru a configura impozitul pe venitul personal pentru fiecare tip de acumulare și deducere, trebuie să extindeți secțiunea „Calcul salarial” din fereastra „Setări salariale”:

În cele mai multe cazuri, aceste setări sunt suficiente pentru a începe contabilizarea salariilor și a impozitului pe venitul personal. Voi observa doar că directoarele pot fi actualizate atunci când configurația programului este actualizată, în funcție de modificările legislației.

Contabilitatea impozitului pe venitul persoanelor fizice în 1C: angajamente și deducere

Impozitul pe venitul personal se calculează pentru fiecare sumă de venit efectiv primită separat pentru perioada (lună).

Suma impozitului pe venit personal este calculată și acumulată folosind documente precum „ „, „ „, „ „ și așa mai departe.

Ca exemplu, să luăm documentul „Salarizare”:

Obțineți 267 de lecții video pe 1C gratuit:

În fila „Impozit pe venitul persoanelor fizice” vedem valoarea impozitului calculată. După înregistrarea documentului, se creează următoarele tranzacții cu impozitul pe venitul personal:

Documentul creează, de asemenea, înregistrări în registrul „Contabilitatea veniturilor pentru calcularea impozitului pe venitul personal”, conform cărora se completează ulterior formularele de raportare:

De fapt, impozitul reținut de la angajat se reflectă în contabilitate la afișarea documentelor:

- Operațiune contabilă privind impozitul pe venitul personal.

Spre deosebire de angajamente, data reținerii impozitului la sursă este data documentului afișat.

Separat, ar trebui să luați în considerare documentul „Operațiunea contabilă a impozitului pe venitul persoanelor fizice”. Este prevăzut pentru calcularea impozitului pe venitul persoanelor fizice pe dividende, plăți de concediu și alte beneficii materiale.

Documentul este creat în meniul „Salarii și personal” din secțiunea „Impozit pe venitul persoanelor fizice”, link „Toate documentele privind impozitul pe venitul personal”. În fereastra cu o listă de documente, când faceți clic pe butonul „Creați”, apare o listă derulantă:

Aproape toate documentele care afectează într-un fel sau altul impozitul pe venitul persoanelor fizice creează înregistrări în registrul „Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice”.

De exemplu, să luăm în considerare formarea înregistrărilor de contabilitate fiscală folosind documentul „Stergere din contul curent”.

Să adăugăm documentul „” (meniul „Salarii și personal” - link „Extrae către bancă”) și pe baza acestuia vom crea o „Stergere din contul curent”:

După aceasta, să ne uităm la afișările și mișcările din registrele pe care le-a generat documentul:

Formarea raportării impozitului pe venitul personal

Mai sus, am descris principalele registre care sunt implicate în generarea rapoartelor de bază privind impozitul pe venitul personal și anume:

În fereastra cu o listă de documente, faceți clic pe butonul de creare și completați certificatul de angajat:

Documentul nu generează tranzacții și înregistrări în registre, ci este folosit doar pentru tipărire.

- (sectiunea 2):

Raportul se referă la raportarea reglementată. De asemenea, puteți trece la înregistrarea acestuia din secțiunea „Impozit pe venitul persoanelor fizice”, meniul „Salarii și personal”, sau prin meniul „Rapoarte”, secțiunea „Raportare 1C”, „Rapoarte reglementate”.

Un exemplu de completare a celei de-a doua secțiuni:

Verificarea impozitului pe venitul personal reținut și acumulat

Pentru a verifica corectitudinea acumulării impozitelor și a plății către buget, puteți utiliza „ ”. Se află în meniul „Rapoarte”, secțiunea – „Rapoarte standard”.

O zi buna, Elena!

În scopuri fiscale, toate angajamentele efectuate în favoarea persoanelor fizice sunt luate în considerare în program prin coduri de venit în conformitate cu clasificatorul Federal Tax Service. Clasificatorul de venituri este stocat în director Tipuri de impozit pe venitul personal(capitol Salariul si personalul – Directoare și setări – Setări contabile salariale- link Impozitul pe venitul personal: venituri și deduceri– marcaj Tipuri de impozit pe venitul personal) (Fig. 1). Pentru fiecare tip de venit, acest director indică rata de impozitare la care sunt impozitate veniturile de acest tip primite de persoanele fizice recunoscute ca rezidenți fiscali ai Federației Ruse. Pentru majoritatea tipurilor de venituri, cota de impozitare este stabilită la 13%. Pentru unele tipuri de venituri se stabilesc tarife speciale, mărimea acestora fiind de 15% sau 35%. Venitul persoanelor fizice care nu sunt rezidenți fiscali ai Federației Ruse este impozitat la cote de impozitare de 30% și 15%, prin urmare, în cartea de referință cotele de impozitare sunt indicate după cum urmează: 13% (pentru un nerezident 30%) , 13% (până în 2015 - 9%, pentru un nerezident 15 %), 35% (pentru nerezident 30%) – este indicată în paranteze cota pentru calcularea cuantumului impozitului pe venitul nerezidentului.

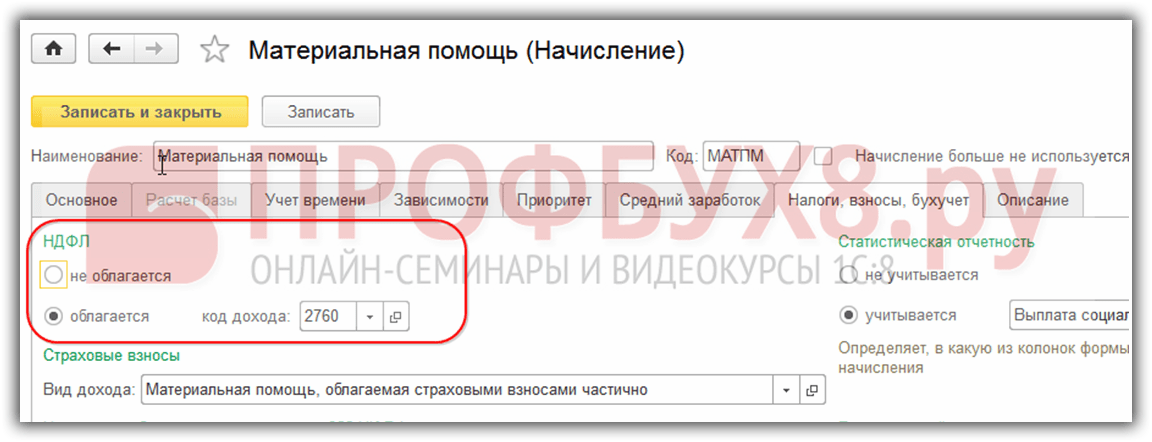

Stabilirea impozitării diferitelor tipuri de taxe se face prin specificarea codului impozitului pe venitul persoanelor fizice (secțiunea Salariul si personalul – Directoare și setări – Angajamente) (Fig. 2). Dacă rezultatele acumularii nu sunt luate în considerare la determinarea bazei de impozitare a impozitului pe venitul persoanelor fizice (în conformitate cu articolul 217 din Codul fiscal al Federației Ruse), setați comutarea la poziția nu este supus unei taxe.

Lista tipurilor de deduceri fiscale care, în conformitate cu capitolul 23 din Codul fiscal al Federației Ruse, sunt furnizate persoanelor fizice de către un agent fiscal la determinarea venitului total impozabil, este stocată în directorul din program. Tipuri de deduceri ale impozitului pe venitul personal(capitol Salariul si personalul – Directoare și setări – Setări contabile salariale- link Impozitul pe venitul personal: venituri și deduceri– marcaj Tipuri de deduceri ale impozitului pe venitul personal) (Fig. 3). Tipurile și cuantumul deducerilor sunt modificate periodic prin lege. Dacă actualizați configurația în timp util, aceste modificări se vor reflecta automat în program. Datele privind deducerile fiscale efectiv oferite persoanelor fizice pentru anul pot fi obținute folosind rapoarte - Certificat „Rezumat” 2-NDFL(capitol Salariul si personalul – Salariu – Rapoarte de salariu) Și Analiza impozitului pe venitul persoanelor fizice pe luna. Aceste rapoarte afișează sumele tuturor deducerilor fiscale acordate persoanelor fizice: deduceri fiscale standard, imobiliare, sociale, profesionale și deduceri pentru anumite tipuri de venituri.

Venitul impozabil pentru angajații din program este înregistrat în principal folosind un document Salarizare. Baza de impozitare este determinată de totalul cumulat de la începutul anului pe baza angajamentelor înregistrate în baza de informații.

Documentul este destinat înregistrării veniturilor angajaților: dividende, beneficii materiale primite din economii la dobânzi pentru utilizarea fondurilor împrumutate și calcularea impozitului pe acest venit Operațiune contabilă privind impozitul pe venitul personal(capitol Salariul si personalul – Impozitul pe venitul personal – Toate documentele privind impozitul pe venit personal).

Impozitul pe venitul plătit împreună cu salariul este calculat (calculat) folosind un document Salarizare. Rezultatele calculului sunt plasate în secțiunea tabelară din filă Impozitul pe venitul personal(Fig. 4).

Calculul sumelor impozitului pe venitul persoanelor fizice se efectuează pe bază de angajamente de la începutul perioadei fiscale în raport cu toate veniturile (cu excepția veniturilor din participarea la capitalul propriu într-o organizație), pentru care cota de impozitare stabilită prin clauza 1 din art. . 224 din Codul fiscal al Federației Ruse (13 la sută), acumulat contribuabilului pentru o anumită perioadă, cu compensarea sumei impozitului reținut în lunile precedente ale perioadei fiscale curente (paragraful 1, clauza 3, articolul 226 din Codul Fiscal al Federației Ruse).

Schematic, calculul impozitului în program este următorul:

- conform datelor înregistrate în program, informațiile privind veniturile impozabile acumulate în favoarea acestuia în ceea ce privește cotele de impozitare sunt rezumate pentru fiecare persoană fizică;

- Se aplică deducerile fiscale acordate salariatului înscris în program (pentru copii, proprietate, sociale etc.);

- valoarea impozitului care trebuie reținut din venit se determină pe bază de angajamente de la începutul perioadei fiscale;

- se calculează valoarea impozitului calculat anterior în perioada fiscală curentă;

- Se stabilește valoarea impozitului care trebuie reținut.

Valoarea impozitului în raport cu venitul pentru care se aplică cote de impozitare diferite, precum și cu venitul din participarea la capitalul propriu într-o organizație, este calculată de agentul fiscal separat pentru fiecare sumă a venitului specificat acumulat contribuabilului (paragraful 2, clauza 3, articolul 226 din Codul fiscal al Federației Ruse).

Sumele taxelor sunt calculate de agenții fiscali la data încasării efective a venitului, determinată în conformitate cu art. 223 Codul fiscal al Federației Ruse.

În general, data primirii efective a venitului este definită ca ziua plății venitului, inclusiv transferul veniturilor în conturile bancare ale contribuabilului (clauza 1, clauza 1, articolul 223 din Codul fiscal al Federației Ruse).

Pentru veniturile sub formă de salariu este prevăzută o procedură specială: data încasării efective de către contribuabil a unui astfel de venit este ultima zi a lunii pentru care s-a realizat venituri pentru sarcinile de muncă îndeplinite în conformitate cu contractul de muncă. În cazul în care raportul de muncă încetează înainte de sfârșitul lunii calendaristice, data încasării efective de către contribuabil a unui venit sub formă de salariu se consideră a fi ultima zi de muncă pentru care i s-a acumulat venitul (clauza 2 din Articolul 223 din Codul Fiscal al Federației Ruse). În programul pentru venituri sub formă de salarii se stabilește data încasării venitului pe luna de angajare sursa de venit. Pentru astfel de venituri, este ultima zi a lunii de acumulare. Data este indicată în coloană Data primirii venitului document Salarizare(Fig. 4).

Notă!

De la 01.01.2016, la primirea veniturilor sub formă de beneficii materiale primite din economii la dobânzi la primirea de fonduri împrumutate (de credit), data încasării efective a venitului la calcularea impozitului pe venitul persoanelor fizice este recunoscută ca ultima zi a fiecărei luni. în perioada pentru care au fost asigurate fondurile împrumutate (de credit). Iar data încasării efective a veniturilor la calcularea impozitului pe venitul persoanelor fizice sub formă de cheltuieli de deplasare (indemnizații zilnice peste limita, cheltuieli neconfirmate) se consideră a fi ultima zi a lunii în care se aprobă raportul de avans, după salariat. se întoarce dintr-o călătorie de afaceri.

Pe lângă contabilizarea impozitului pe venitul personal calculat, programul păstrează evidența impozitului reținut efectiv de la angajați. Agenții fiscali sunt obligați să rețină suma acumulată a impozitului direct din venitul contribuabilului la plata efectivă, dar ținând cont de specificul stabilit de clauza 4 al art. 226 Codul fiscal al Federației Ruse. Astfel, de la 01.01.2016, la plata unui venit in natura unui contribuabil sau la primirea de venituri sub forma unor beneficii materiale, suma calculata a impozitului este retinuta de agentul fiscal pe cheltuiala oricarui venit platit de agentul fiscal catre contribuabilul în numerar. În acest caz, valoarea impozitului reținut nu poate depăși 50% din suma venitului plătit în numerar.

În program, impozitul reținut este înregistrat la afișarea documentelor pentru plata (transferul) salariilor: Retragere de numerar, Debitarea din contul curent sau Operațiune contabilă privind impozitul pe venitul personal. Data retinerii impozitului la sursa in contabilitate va fi reflectata de data documentului de plata.

La reținerea impozitului la sursă, este necesar să se ia în considerare și plățile în avans pentru impozitul pe venitul personal pentru angajații care sunt cetățeni străini sau apatrizi din țări „fără viză”, cu reședința temporară pe teritoriul Federației Ruse, care desfășoară activități de muncă pentru angajați în Federația Rusă pe baza unui brevet.

Document Recalcularea impozitului pe venitul persoanelor fizice(capitol Salariul si personalul - Impozitul pe venitul personal - Toate documentele privind impozitul pe venitul personal) este destinat recalculării impozitului pe venitul persoanelor fizice pentru perioadele fiscale anterioare.

Pentru mai multe informații despre contabilizarea impozitului pe venitul personal enumerat în program, consultați articolul cu același nume. Momentul transferurilor fiscale depinde de venitul din care se reține impozitul pe venitul personal.

Notă! De la 01.01.2016, agenții fiscali sunt obligați să vireze sumele impozitului reținut la reținere cel târziu în ziua următoare zilei plății venitului către contribuabil, cu excepția anumitor venituri.

Pentru veniturile sub formă de prestații de invaliditate temporară (inclusiv prestații pentru îngrijirea unui copil bolnav) și sub formă de plată de concediu, agenții fiscali sunt obligați să transfere sumele impozitului reținut cel târziu în ultima zi a lunii în care s-au făcut plăți.

Pentru a analiza datele privind impozitul pe venitul personal calculat, reținut, transferat pentru orice perioadă, puteți genera rapoarte - Analiza impozitului pe venit personal pe luna(capitol Salariul si personalul – Salariu - Rapoarte de salariu) (Fig. 5), Certificat „Rezumat” 2-NDFL. De asemenea, este convenabil să utilizați raportul pentru a analiza sumele impozitului reținut și transferat Analiza plății impozitului pe venitul personal.

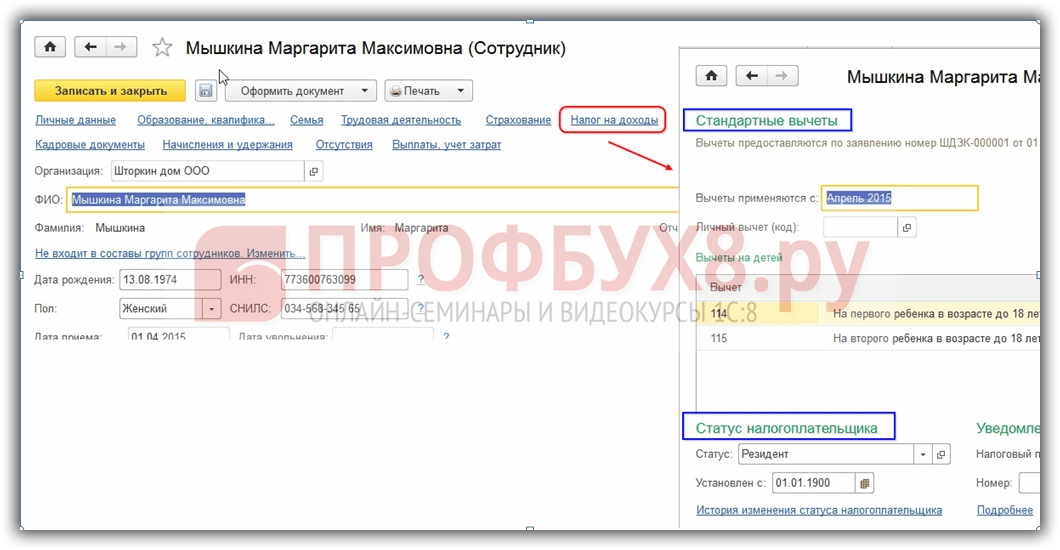

Pentru ca impozitul pe venitul personal să fie calculat în program ținând cont de utilizarea deducerilor fiscale standard, este necesar să se înregistreze dreptul unei persoane fizice la deduceri fiscale standard (Fig. 6). Introducerea informațiilor despre veniturile de la un loc de muncă anterior se efectuează în formular Venituri din jobul anterior.

În condițiile exemplului nostru, Smirnov A.I. pentru februarie 2016, a fost acumulată o plată a salariului în valoare de 18.000 de ruble, precum și asistență financiară în legătură cu nunta în valoare de 8.000 de ruble.

În secțiunea tabelară din filă Impozitul pe venitul personal impozitul pe venitul personal calculat pentru luna și valoarea deducerilor oferite sunt reflectate, indicând codurile și sumele deducerilor (în exemplul nostru, deducerea fiscală standard personală este de 500 de ruble, deducerea pentru un copil este de 1.400 de ruble și deducerea pentru asistență financiară în legătură cu o căsătorie este de 4.000 de ruble. ) (Fig. 7).

Pentru februarie 2016, venitul angajatului este doar de: 18.000 de ruble. (plata pe baza de salariu) + 8.000 rub. (asistență financiară în legătură cu căsătoria) = 26.000 de ruble. Baza de impozitare, luând în considerare deducerile standard și deducerile pentru asistență financiară, este: 26.000 RUB. – 4.000 de ruble. – 1.400 de ruble. – 500 de ruble. = 20.100 de ruble.

Suma impozitului care trebuie reținut din venitul unui angajat pentru februarie 2016 este de 2.613 RUB.

La postarea unui document Salarizare pentru cuantumul impozitului calculat supus retinerii la sursa din venitul angajatului se genereaza intrarea Dt 70 Kt 68,01.

După documentarea plății asistenței financiare și a salariilor pe luna februarie, se înregistrează impozitul reținut (Fig. 8).

Pentru a contabiliza corect impozitul pe venitul personal în programul 1C ZUP 8.3 (3.0), să începem cu setările de bază.

Pasul 1. Politica contabila pentru impozitul pe venitul persoanelor fizice

Setări – Organizații (sau detalii despre organizație) – Politici contabile:

Pasul 2. Deducerea impozitului pe venitul personal

Secțiunea Impozite și contribuții - Tipuri de deduceri din impozitul pe venitul personal:

Sumele deducerilor prevăzute sunt stocate în fiecare tip de deducere. Dacă observați că la calcularea impozitului pe venitul persoanelor fizice se utilizează o sumă greșită a deducerii, o puteți verifica deschizând tipul de deducere a dobânzii pentru impozitul pe venitul personal:

Pentru ca sumele deducerilor din baza de date 1C 8.3 ZUP să fie conforme cu legea, este necesar să se mențină configurația de lucru în versiunea curentă, adică să o actualizeze în mod regulat.

În același timp, procedura de aplicare a deducerilor fiscale standard și de stabilire a parametrilor contabili ai impozitului pe venitul personal poate fi studiată în următorul videoclip:

Pasul 3. Venituri supuse impozitului pe venitul personal

Puteți verifica ce venituri din programul 1C 8.3 ZUP sunt incluse în baza de impozitare și cu ce cod în două moduri:

- Deschideți fila Impozite, contribuții, contabilitate din documentul de angajamente (Setări – Acumulări):

- Deschideți lista de angajări (Setări – Acumulări) și utilizați butonul Stabilirea impozitului pe venitul personal, câștigul mediu etc.:

Pasul 4. Informații despre contribuabil

Pasul 4. Informații despre contribuabil

Următoarele date sunt introduse prin cardul angajatului folosind link-ul „Impozit pe venit”:

- Statutul de contribuabil;

- Deduceri standard, de proprietate și sociale;

- Notificare de plăți în avans pentru brevete;

- Certificat de venit de la angajatorul anterior:

Pasul 5. Înregistrarea la organul fiscal

O organizație, în calitate de agent fiscal, furnizează autorității fiscale raportarea impozitului pe venit personal la locul de înregistrare a organizației sau la locul de înregistrare a diviziilor separate.

În programul 1C 8.3 Managementul salariilor și al personalului, înregistrarea la organul fiscal poate fi configurată în funcție de tipurile corespunzătoare.

Important! Unitatea trebuie să aibă atributul „Aceasta este o unitate separată”:

Dacă o organizație trebuie să țină înregistrări pe teritoriu, atunci această funcționalitate trebuie mai întâi inclusă în politica contabilă a organizației:

Apoi creați un teritoriu (Setări – Teritorii) și indicați cu ce serviciu fiscal federal este înregistrat:

Calculul impozitului pe venitul personal în 1C ZUP 8.3 folosind un exemplu

Impozitul pe venitul personal este calculat în 1C 8.3 ZUP 3.0 în documente precum Stat de plată și contribuții, Vacanță, Concediu medical etc. Să ne uităm la calculul impozitului pe venitul personal folosind exemplul de acumulare a concediilor.

Pentru a face acest lucru, creați un document de vacanță:

Documentul conține calculul impozitului pe venitul persoanelor fizice. În exemplul nostru, impozitul pe venitul personal s-a ridicat la 2.768,00 RUB.

Cum este generată raportarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0

La afișarea documentului de vacanță se face o înscriere în registrele de acumulare. Pe baza acestor registre se generează diverse rapoarte privind impozitul pe venitul personal, inclusiv un certificat 2-NDFL și un calcul 6-NDFL. Acestea sunt registrele:

- Registrul „Contabilitatea veniturilor pentru calculul impozitului pe venitul persoanelor fizice”;

- Registrul „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”;

- Înregistrați „Deduceri standard și sociale furnizate (NDFL)”.

Cum să vizualizați intrările în registrele de acumulare în timpul acumularii

În panoul de navigare al formularului, puteți vedea înregistrările făcute de documentul „Vacanță”. În mod implicit, utilizatorul nu vede acest panou.

Hai să-l setăm. Pentru a face acest lucru, în timp ce vă aflați într-un document deschis, selectați Meniu principal – Vizualizare – Setarea panoului de navigare formular:

Se deschide fereastra Setări panou de navigare. În secțiunea Comenzi disponibile trebuie să selectați registrul prin care doriți să vizualizați mișcările, adică înregistrările efectuate de programul 1C 8.3 ZUP la postarea documentului. Apoi faceți clic pe butonul Adăugați.

De exemplu, trebuie să vă uitați la ce înregistrări au fost făcute în registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul personal. Pentru aceasta:

- Selectați din stânga registrul Calcule contribuabili cu bugetul pentru impozitul pe venitul persoanelor fizice;

- Faceți clic pe Adăugați. Linia din secțiunea Comenzi disponibile merge la secțiunea Comenzi selectate;

După astfel de acțiuni, puteți vedea că un panou de navigare a apărut sub forma documentului de vacanță, care începe întotdeauna cu cuvântul „Principal”, iar apoi sunt listate link-uri către registre care vor fi adăugate la comenzile selectate. În exemplu, ar arăta astfel:

Făcând clic pe această comandă puteți vedea înregistrările făcute în registru:

Puteți reveni la formularul de document făcând clic pe Principal.

În mod similar, se adaugă orice registre din lista de comenzi disponibile în setările de navigare în formular pentru orice document. Trebuie doar să rețineți că pentru această setare documentul trebuie să fie deschis.

Deci, să vedem ce înregistrări privind mișcarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0 s-au format cu statutul de document de vacanță „Aproape”.

Registrul de acumulare „Contabilitatea veniturilor pentru calcularea impozitului pe venitul personal”

Acest registru conține informații:

- despre valoarea veniturilor în contextul codurilor de venit - provine din calculul concediului primit în fila Acumulat:

- data încasării venitului - înscrisă în registru din valoarea documentului detalii Data plății în fila Concediu principal:

- și luna perioadei fiscale - din atributul Lună din antetul documentului:

Informațiile cuprinse în acest registru corespund impozitului pe venitul personal calculat. O înregistrare în acest registru se formează cu semnul „+” (sosire):

Suma impozitului pe venit personal este stocată în următoarele secțiuni:

- data încasării venitului - se înscrie în registru din detaliile datei încasării venitului, aflate în detaliile de calcul al impozitului pe venitul persoanelor fizice:

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal - în exemplul nostru, luăm Serviciul Fiscal Federal la care este înregistrată organizația în sine.

Registrul de acumulare „Deduceri standard și sociale furnizate (NDFL)”

Înregistrările din acest registru indică faptul că angajatul are dreptul la deduceri și i s-a furnizat acest document:

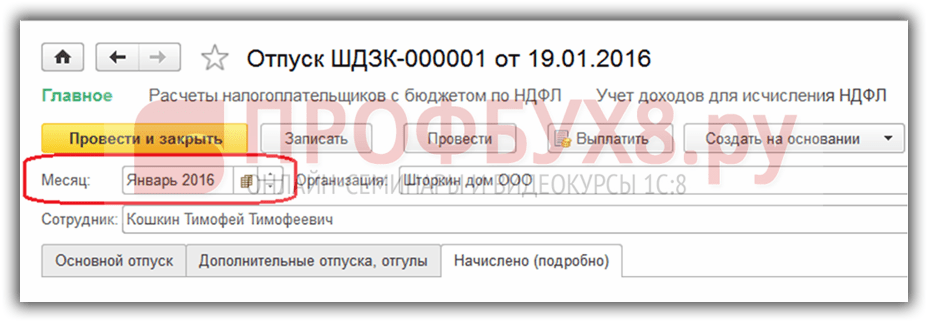

La ce trebuie să fiți atenți atunci când înregistrați documentul „Vacanță” pentru o contabilitate corectă a impozitului pe venitul personal este Detaliu „Data documentului”.(în exemplul nostru, 19.01.2016) După cum se poate vedea din ilustrații, această dată trece prin toate registrele enumerate ca atribut „Perioadă”.

Cum este reținut impozitul pe venitul personal la plată

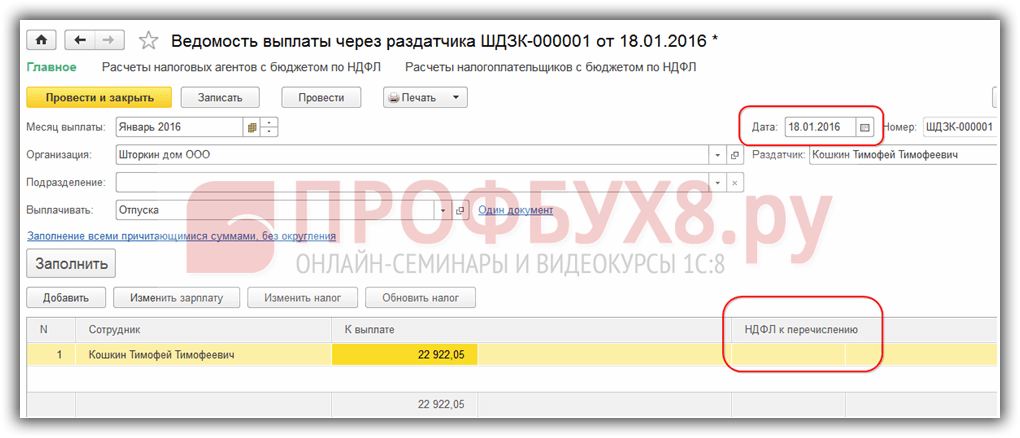

În exemplul nostru, plata salariului se face prin distribuitor, așa că vom genera documentul Declarație de plată prin distribuitor:

- Selectați luna plății – ianuarie 2016;

- Data documentului trebuie să corespundă cu data plății, de exemplu este 22.01.2016;

- Indicăm că plătim concediu;

- Folosind linkul „Neselectat”, selectați pentru ce vacanță plătim;

- Terminați făcând clic pe Selectați:

La completarea documentului, în 1C ZUP 3.0 se stabilesc automat suma care trebuie plătită și valoarea impozitului pe venitul personal care urmează să fie transferat:

Dacă modificați ușor datele din document, de exemplu, modificați data documentului, imaginea va fi complet diferită - impozitul pe venitul personal pentru transfer nu este completat în secțiunea tabelară:

Apare întrebarea: De ce nu se completează impozitul pe venit pentru transfer? Rezultă că este foarte importantă data documentului, adică data la care se generează plata. Impozitul pe venitul persoanelor fizice, care a apărut la calcularea concediului de odihnă, a fost constituit la data de 19 ianuarie 2016. și, în consecință, nu poate fi listat mai devreme de această dată, adică pur și simplu nu se află încă în baza de date 1C ZUP 8.3. Înregistrările cu acest impozit pe venitul persoanelor fizice apar în toate registrele doar din 19 ianuarie 2016.

Cum să vizualizați înregistrările în registrele de acumulare la plată

Documentul care formează plata face mișcare și prin registrele asociate impozitului pe venitul persoanelor fizice.

Registrul de acumulare „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”

Înregistrarea pe care o generează plata se formează în registru cu semnul „-” (cheltuială) și astfel de impozit pe venitul persoanelor fizice se consideră reținut.

Cuantumul impozitului pe venitul persoanelor fizice reținut este stocat în următoarele secțiuni:

- data încasării venitului este data încasării venitului, care poate fi vizualizată în detaliile de calcul al impozitului pe venit personal din documentul de vacanță propriu-zis;

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal.

Datele privind impozitul reținut la sursă se încadrează apoi în raportarea 6-NDFL:

Registrul de acumulare „Calculele agenților fiscali cu bugetul impozitului pe venitul persoanelor fizice”

Vedem că au fost făcute două înregistrări în acest registru:

- + („chitanță”) - impozitul pe venitul persoanelor fizice reținut;

- – („cheltuială”) – impozitul pe venitul personal enumerat:

Astăzi ne vom uita la ce instrumente și funcționalități are programul 1C pentru calcularea impozitului pe venitul personal și reflectarea corectă a acestuia în contabilitatea fiscală.

Procedura de impozitare se introduce la stabilirea tipului de calcul.

Fig.1

Codul din Fig. 1 poate fi selectat în „Tipuri de impozit pe venitul personal”, unde fiecărui element i se atribuie un procent de impozitare și indică dacă se referă la salarii.

Categoria de venit vă permite să clarificați data primirii acesteia în extras, care a fost indicată inițial în documentul de decontare. Pentru a indica procedura de calcul al impozitului pe venit al salariaților disponibilizați, în directorul cu același nume, selectați procedura de calcul.

Fig.2

Pentru a indica opțiunea de calcul a impozitelor pentru alte venituri ale persoanelor fizice, se folosesc și cărțile de referință corespunzătoare.

Fig.3

Puteți indica codul de venit direct în câmpul documentului.

Fig.4

Deducerile sunt stocate în „Tipuri de deduceri din impozitul pe venitul personal”.

Plățile în avans pentru cetățenii străini sunt înregistrate în documentul cu același nume „Plăți în avans pentru impozitul pe venitul persoanelor fizice”. Declarația privind legalitatea compensației în avans se află în „1C-Raportare”.

În registrele de impozit pe venitul persoanelor fizice la 1C 8.3, documentele de decontare consemnează baza impozabilă și impozitul calculat, care se determină de la data încasării efective a venitului.

Impozitul pe toate tipurile de beneficii, plata concediului de odihnă și alte plăți intermediare este afișat în documente imediat la data planificată a plății.

Încasarea efectivă a veniturilor pentru tipurile de calcule al căror cod de venit indică „Correspond cu salariile” este datată de ultima zi a lunii de acumulare sau de data concedierii.

Fig.5

Venitul este înregistrat în „Angajare…”, „Primă”, etc.

Fig.6

Fig.7

Reținerea impozitului datează de la data plății înscrisă pe statul de plată. Data efectivă a plății este înregistrată și în documentele „Confirmarea plății veniturilor” și „Confirmarea transferului de salariu”.

La calcularea reținerii se completează un document de bază, conform căruia se înregistrează suma venitului, care se ia în considerare ulterior la rândul 130 din raportul 6-NDFL.

Pentru afișare în rapoarte, impozitul transferat este afișat în declarația de plată a salariului atunci când se specifică atributul „Impozit împreună cu salariu” sau un formular separat „Transferuri la buget”. Momentul transferului depinde de tipul de venit. Termenul limită este înregistrat în sistem la deducere și este utilizat la compilarea raportului 6-NDFL.

Următoarele rapoarte sunt disponibile pentru analiza impozitului pe venitul personal:

- Analize lunare;

- Registrul contabil fiscal pentru impozitul pe venitul persoanelor fizice;

- 2-NDFL consolidat.

Dacă este necesară recalcularea impozitului în ZUP din orice motiv, atunci utilizați documentul „Recalcularea impozitului pe venit pentru persoane fizice”, aflat în meniul „Impozite și contribuții”. Aici taxa este recalculată de la începutul perioadei fiscale indicate aici.

Fig.8

Pentru ajustarea contabilității pentru tipul de impozit luat în considerare în 1C ZUP, se utilizează un document de specialitate „Operațiunea de contabilizare a impozitului pe venitul personal”. Vă permite să editați registrele fiscale:

- Deduceri oferite la notificarea DO;

- Deduceri standard și sociale oferite;

- Calcule agenti fiscali/contribuabili cu bugetul pentru impozitul pe venitul persoanelor fizice;

- Contabilitatea veniturilor pentru calculul impozitului pe venitul personal.

Dacă impozitul este supradedus pentru un angajat, atunci în perioada curentă va fi calculat cu un „minus”. Dacă pentru luna curentă suma sa totală pentru un angajat este negativă, aceasta nu va fi reținută și nu va fi acceptată pentru compensare cu plățile viitoare. În documentele de decontare, impozitul pe venitul personal pentru compensare poate fi văzut în fila „Ajustări de plată”. În perioada următoare, sistemul va reduce automat impozitul reținut cu valoarea ajustării, dar puteți returna și taxa folosind „Rambursare”.

Contabilitatea corectă a impozitului pe venitul persoanelor fizice în sistem depinde de completarea corectă a înregistrării la organul fiscal în cardul departamentului/organizației. La înregistrarea la organul fiscal, rapoartele relevante sunt colectate în ZUP. Pe baza termenului de eliberare a venitului se calculează termenul de transfer, care se afișează în registre la afișare.