Izvješće "Porezna kartica 1-NDFL" koristi se za sastavljanje "Porezne kartice za obračun dohotka i poreza na dohodak" za zaposlenike organizacije i druge primatelje oporezivog dohotka u organizaciji u skladu s nalogom Ministarstva poreza. Rusije od 31. listopada 2003. br. BG-3-04/583.

Bilješka! Za prihode od 2011. godine ne koristi se Porezna kartica 1-NDFL, već se koristi u Poreznom registru. obračun poreza na osobni dohodak.

Nijanse formiranja iznosa dohotka, iznosa obračunatog i zadržanog poreza u odjeljku 3 Porezne kartice

Za dohodak koji primi pojedinac koji je porezni rezident, odjeljak 3 oblikuje sav oporezivi dohodak koji mu je stekao u izvještajnom poreznom razdoblju i oporezuje se po stopi od 13%, uz dohodak isplaćen pojedinačnim poduzetnicima (uključujući privatne bilježnike, privatne zaštitare čuvari, privatni detektivi) i ne podliježu porezu na dohodak na izvoru plaćanja.

Za dohodak koji primi pojedinac koji nije porezni rezident, Odjeljak 3 uključuje bilo koji stvarno primljeni dohodak, uključujući dohodak od prodaje imovine u vlasništvu poreznog obveznika i dividende (šifra dohotka 1010), te se oporezuje po stopi od 30%.

Kod primanja dohotka kao plaće, datum stvarnog primitka tog dohotka od strane poreznog obveznika je posljednji dan u mjesecu za koji mu je obračunat dohodak za obavljanje radnih obaveza prema ugovoru o radu, tj. zadnji dan u mjesecu razdoblja valjanosti obračuna registriranih dokumentima „Obračun plaća zaposlenicima poduzeća“, „Obračun godišnjeg odmora zaposlenicima poduzeća“ itd.

Pri primanju dohotka kao imovinske koristi, datumom stvarnog prihvaćanja dohotka od strane poreznog obveznika utvrđuje se dan kada porezni obveznik plaća kamate na primljena sredstva zajma.

Iznos plaće za svaki izvještajni mjesec naveden je u polju koje odgovara mjesecu za koji je obračunat. U situaciji isplate poreznom obvezniku iznosa za sljedeći godišnji odmor, drugih sličnih isplata za neradno vrijeme, izračunatih u skladu s utvrđenim postupkom prema prosječnim primanjima, iznosi takvih isplata odražavaju se u polju gotovine (pojedinosti) tog mjesec. razdoblje za koje su obračunate.

U retku “Obračunati porez” odaberite iznos poreza obračunatog prema parametrima retka “Porezna osnovica (od početka godine)”. Za rezidente, porez se obračunava po stopi od 13%, obračunati iznos poreza bira se mjesečno prema obračunskoj osnovi od početka oporezivanja. praznina. Za nerezidente porez se obračunava po stopi od 30% na kraju svakog mjeseca.

U retku „Porez po odbitku” odaberite iznos poreza na dohodak koji porezni agent zadržava od stvarno isplaćenog dohotka poreznom obvezniku. Za rezidente, linija se unosi na obračunskoj osnovi od početka godine, za nerezidente - na temelju rezultata za svaki mjesec. Dakle, porez se formira u mjesecu isplate dohotka poreznom obvezniku.

Bilješka! U situaciji isplate poreznom obvezniku iznosa isplate narednog godišnjeg odmora za buduće mjesece, iznosi obračunatog poreza na iznose godišnjeg odmora bit će prikazani u mjesecima ostvarenog godišnjeg odmora, dok će iznosi poreza po odbitku biti prikazani u mjesec isplate iznosa godišnjeg odmora, na primjer, u mjesecu obračuna godišnjeg odmora, u vezi s kojim će se u retku "Porezni dug prema poreznom agentu" odraziti preplaćeni porez, koji će se nadoknaditi do kraja Odmor.

U ovom članku želim razmotriti aspekte obračuna i zadržavanja poreza na dohodak u 1C 8.3, kao i pripremu izvješća u obrascima 2-NDFL i 6-NDFL.

Uspostavljanje registracije kod porezne uprave

Ovo je najvažnija postavka; bez nje nećete moći podnositi izvješća regulatornim tijelima. Idemo u imenik "Organizacije" (izbornik "Glavno" - "Organizacije"). Nakon odabira željene organizacije kliknite na gumb “Više...”. S padajućeg popisa odaberite "Registracija kod poreznih vlasti":

Morate pažljivo ispuniti sve podatke.

Postavljanje obračuna plaća

Ove postavke se vrše u odjeljku "Plaća i osoblje" - "Postavke plaće".

Idemo na "Opće postavke" i označimo da se računovodstvo vodi u našem programu, a ne u vanjskom, inače svi odjeljci koji se odnose na računovodstvo osoblja i plaća neće biti dostupni:

Na kartici "Porez na dohodak" morate naznačiti kojim se redoslijedom primjenjuju standardni odbici:

Na kartici “ ” potrebno je naznačiti po kojoj stopi se obračunavaju premije osiguranja:

Eventualna razgraničenja fizičkim osobama vrše se prema šifri prihoda. U tu svrhu program ima priručnik „Vrste poreza na dohodak“. Da biste pregledali i, ako je potrebno, prilagodili referentnu knjigu, morate se vratiti u prozor "Postavke plaće". Proširimo odjeljak "Klasifikatori" i kliknite vezu "NDFL":

Otvara se prozor postavki parametara obračuna poreza na dohodak. Priručnik se nalazi na odgovarajućoj kartici:

Za postavljanje oporezivanja poreza na dohodak za svaku vrstu obračuna i odbitka potrebno je u prozoru „Postavke plaće“ proširiti rubriku „Obračun plaće“:

U većini slučajeva ove postavke su dovoljne za početak obračuna plaća i poreza na dohodak. Napomenut ću samo da se imenici mogu ažurirati kada se ažurira konfiguracija programa, ovisno o promjenama u zakonodavstvu.

Računovodstvo poreza na osobni dohodak u 1C: obračun i odbitak

Porez na dohodak obračunava se za svaki stvarno ostvareni iznos dohotka posebno za razdoblje (mjesec).

Iznos poreza na dohodak se izračunava i obračunava pomoću dokumenata kao što su “ “, “ “, “ “ i tako dalje.

Kao primjer, uzmimo dokument "Platne liste":

Besplatno nabavite 267 video lekcija o 1C:

Na kartici “Porez na dohodak” vidimo obračunati iznos poreza. Nakon knjiženja dokumenta kreiraju se sljedeće transakcije poreza na dohodak:

Dokumentom se kreiraju i unosi u registar „Obračun dohotka za obračun poreza na dohodak“, prema kojem se naknadno popunjavaju obrasci izvješća:

Zapravo, porez zadržan od zaposlenika odražava se u računovodstvu prilikom knjiženja dokumenata:

- Računovodstveno poslovanje poreza na dohodak.

Za razliku od obračuna, datum poreza po odbitku je datum knjiženog dokumenta.

Zasebno biste trebali razmotriti dokument "Računovodstvena operacija poreza na dohodak". Predviđen je za izračun poreza na dohodak od dividendi, regresa za godišnji odmor i drugih materijalnih primanja.

Dokument se kreira u izborniku “Plaće i kadrovi” u dijelu “Porez na dohodak”, link “Svi dokumenti o porezu na dohodak”. U prozoru s popisom dokumenata, kada kliknete gumb "Stvori", pojavljuje se padajući popis:

Gotovo svi dokumenti koji na ovaj ili onaj način utječu na porez na dohodak stvaraju upis u registar “Obračuni poreznih obveznika s proračunom za porez na dohodak”.

Kao primjer, razmotrimo formiranje unosa poreznog knjigovodstva pomoću dokumenta „Otpis s tekućeg računa“.

Dodajmo dokument "" (izbornik "Plaće i kadrovi" - link "Izvodi prema banci") i na temelju njega napravimo "Otpis sa tekućeg računa":

Nakon ovoga, pogledajmo knjiženja i kretanja u upisnicima koje je dokument generirao:

Formiranje izvješća o porezu na dohodak

Gore sam opisao glavne registre koji su uključeni u generiranje osnovnih izvješća o porezu na dohodak, a to su:

U prozoru s popisom dokumenata kliknite gumb za izradu i ispunite potvrdu zaposlenika:

Dokument ne generira promet i upis u matične knjige, već služi samo za ispis.

- (odjeljak 2):

Izvješće se odnosi na regulirano izvješćivanje. Također možete nastaviti s njegovom registracijom iz odjeljka "Porez na dohodak", izbornika "Plaće i osoblje" ili kroz izbornik "Izvješća", odjeljak "1C izvješćivanje", "Regulirana izvješća".

Primjer popunjavanja drugog odjeljka:

Provjera zadržanog i obračunatog poreza na dohodak

Za provjeru ispravnosti obračuna i uplate poreza u proračun možete koristiti “ “. Nalazi se u izborniku “Izvješća”, odjeljak – “Standardna izvješća”.

Dobar dan, Elena!

Za porezne svrhe, svi obračuni napravljeni u korist pojedinaca uzimaju se u obzir u programu prema šiframa prihoda u skladu s klasifikatorom Federalne porezne službe. U imeniku je pohranjen klasifikator dohotka Vrste poreza na dohodak(poglavlje Plaća i osoblje – Imenici i postavke – Postavke obračuna plaća- veza Porez na dohodak: dohodak i odbici– knjižna oznaka Vrste poreza na dohodak) (Sl. 1). Za svaku vrstu dohotka ovaj imenik navodi poreznu stopu po kojoj se oporezuje dohodak ove vrste koji su primili pojedinci priznati kao porezni rezidenti Ruske Federacije. Za većinu vrsta dohotka porezna stopa je 13%. Za neke vrste prihoda utvrđene su posebne stope čija je veličina 15% ili 35%. Dohodak pojedinaca koji nisu porezni rezidenti Ruske Federacije oporezuje se poreznim stopama od 30% i 15%, stoga su u priručniku porezne stope navedene na sljedeći način: 13% (za nerezidenta 30%). , 13% (do 2015. - 9%, za nerezidenta 15%), 35% (za nerezidenta 30%) – u zagradama je navedena stopa za izračun iznosa poreza na dohodak nerezidenata.

Postavljanje oporezivanja raznih vrsta nameta vrši se navođenjem šifre poreza na dohodak (odjeljak Plaća i osoblje – Imenici i postavke – Vremenska razgraničenja) (slika 2). Ako se rezultati obračuna ne uzimaju u obzir pri određivanju porezne osnovice za porez na dohodak (u skladu s člankom 217. Poreznog zakona Ruske Federacije), postavite prekidač na položaj ne podliježe porezu.

Popis vrsta poreznih olakšica koje, u skladu s Poglavljem 23. Poreznog zakona Ruske Federacije, porezni agent daje pojedincima prilikom utvrđivanja ukupnog oporezivog dohotka, pohranjen je u imeniku u programu Vrste odbitaka poreza na osobni dohodak(poglavlje Plaća i osoblje – Imenici i postavke – Postavke obračuna plaća- veza Porez na dohodak: dohodak i odbici– knjižna oznaka Vrste odbitaka poreza na osobni dohodak) (slika 3). Vrste i iznosi odbitaka povremeno se mijenjaju zakonom. Ako ažurirate konfiguraciju na vrijeme, te će se promjene automatski odraziti u programu. Podaci o poreznim odbicima stvarno isplaćenim pojedincima za godinu mogu se dobiti pomoću izvješća - Potvrda "Sažetak" 2-NDFL(poglavlje Plaća i osoblje – Plaća – Izvješća o plaćama) I Analiza poreza na dohodak po mjesecima. Ova izvješća prikazuju iznose svih poreznih olakšica danih pojedincima: standardne porezne olakšice, imovinske, socijalne, profesionalne i olakšice za određene vrste prihoda.

Oporezivi dohodak za zaposlene u programu uglavnom se evidentira putem dokumenta Platni spisak. Porezna osnovica utvrđuje se kumulativno od početka godine na temelju obračuna evidentiranih u informacijskoj bazi.

Dokument je namijenjen za evidentiranje primanja zaposlenika: dividende, materijalne koristi primljene od štednje na kamatama za korištenje posuđenih sredstava i obračun poreza na te prihode. Računovodstveno poslovanje poreza na dohodak(poglavlje Plaća i osoblje – Porez na osobni dohodak – Svi dokumenti o porezu na dohodak).

Porez na dohodak isplaćen uz plaću obračunava se (obračunava) ispravom Platni spisak. Rezultati izračuna nalaze se u tabelarnom dijelu na kartici Porez na osobni dohodak(slika 4).

Obračun iznosa poreza na dohodak provodi se prema načelu nastanka događaja od početka poreznog razdoblja u odnosu na sve dohotke (osim dohotka od udjela u kapitalu organizacije), u odnosu na koje se primjenjuje porezna stopa utvrđena stavkom 1. . 224 Poreznog zakona Ruske Federacije (13 posto), obračunat poreznom obvezniku za određeno razdoblje, s prebijanjem iznosa poreza zadržanog u prethodnim mjesecima tekućeg poreznog razdoblja (stavak 1., stavak 3., članak 226. Porezni zakon Ruske Federacije).

Shematski, obračun poreza u programu je sljedeći:

- prema podacima evidentiranim u programu, za svakog pojedinca sažeti su podaci o oporezivom dohotku koji je obračunat u njegovu korist u smislu poreznih stopa;

- Primjenjuju se porezni odbici koji se daju zaposleniku registriranom u programu (za djecu, imovinu, socijalno itd.);

- iznos poreza koji se obustavlja od dohotka utvrđuje se prema obračunskoj osnovi od početka poreznog razdoblja;

- izračunava se iznos prethodno obračunatog poreza u tekućem poreznom razdoblju;

- Određuje se iznos poreza po odbitku.

Iznos poreza u odnosu na dohodak na koji se primjenjuju različite porezne stope, kao i na dohodak od udjela u kapitalu organizacije, obračunava porezni agent posebno za svaki iznos navedenog dohotka koji pripada poreznom obvezniku (st. 2. stavak 3, članak 226 Poreznog zakona Ruske Federacije).

Iznose poreza obračunavaju porezni agenti na dan stvarnog primitka dohotka, utvrđeno sukladno čl. 223 Porezni zakon Ruske Federacije.

Općenito, datum stvarnog primitka dohotka definiran je kao dan isplate dohotka, uključujući prijenos dohotka na bankovne račune poreznog obveznika (klauzula 1, klauzula 1, članak 223 Poreznog zakona Ruske Federacije).

Za dohodak u obliku plaće predviđen je poseban postupak: datum stvarnog primitka tog dohotka od strane poreznog obveznika je posljednji dan u mjesecu za koji mu je obračunat dohodak za poslove obavljene u skladu s ugovorom o radu. Ako radni odnos prestane prije isteka kalendarskog mjeseca, danom stvarnog primitka dohotka u obliku plaće poreznog obveznika smatra se zadnji dan rada za koji mu je dohodak obračunat (čl. 2. članak 223 Poreznog zakona Ruske Federacije). U programu za dohodak u obliku plaće utvrđuje se datum primitka dohotka prema mjesecu obračuna prihod. Za takve prihode to je posljednji dan obračunskog mjeseca. Datum je naveden u stupcu Datum primitka prihoda dokument Platni spisak(slika 4).

Bilješka!

Od 01.01.2016., pri primanju dohotka u obliku materijalne koristi primljene od štednje na kamatama pri primanju posuđenih (kreditnih) sredstava, datum stvarnog primitka dohotka pri izračunu poreza na dohodak priznaje se kao zadnji dan svakog mjeseca tijekom razdoblja za koje su osigurana pozajmljena (kreditna) sredstva . A datumom stvarnog primitka dohotka kod obračuna poreza na dohodak u obliku putnih troškova (dnevnice iznad limita, nepotvrđeni troškovi) smatra se zadnji dan u mjesecu u kojem se akontacija odobrava, nakon što je zaposlenik primio primitak. vraća sa službenog puta.

Osim obračuna obračunatog poreza na dohodak, program vodi evidenciju stvarno obustavljenog poreza zaposlenika. Porezni agenti dužni su zadržati obračunati iznos poreza izravno iz dohotka poreznog obveznika nakon stvarne isplate, ali uzimajući u obzir posebnosti utvrđene stavkom 4. čl. 226 Porezni zakon Ruske Federacije. Dakle, od 01.01.2016., prilikom isplate dohotka u naravi poreznom obvezniku ili primanja dohotka u obliku imovinske koristi, obračunati iznos poreza porezni agent obustavlja na teret dohotka koji je porezni agent isplatio porezni obveznik u gotovini. U tom slučaju iznos poreza po odbitku ne može biti veći od 50% iznosa dohotka isplaćenog u gotovini.

U programu se porez po odbitku evidentira prilikom knjiženja dokumenata za isplatu (prijenos) plaća: Podizanje gotovine, Zaduženje tekućeg računa ili Računovodstveno poslovanje poreza na dohodak. Datum poreza po odbitku u računovodstvu će se odraziti na datum dokumenta plaćanja.

Kod poreza po odbitku također je potrebno uzeti u obzir akontacije poreza na dohodak za zaposlenike koji su strani državljani ili osobe bez državljanstva iz zemalja bez viza, koji privremeno borave na području Ruske Federacije, obavljaju radne aktivnosti za najam u Ruskoj Federaciji na temelju patenta.

Dokument Preračun poreza na dohodak(poglavlje Plaća i osoblje - Porez na osobni dohodak - Svi dokumenti o porezu na dohodak) namijenjen je preračunu poreza na dohodak za prethodna porezna razdoblja.

Za više informacija o obračunu navedenog poreza na dohodak u programu pogledajte istoimeni članak. Vrijeme prijenosa poreza ovisi o dohotku od kojeg se obustavlja porez na dohodak.

Bilješka! Od 01.01.2016. porezni agenti dužni su poreznom obvezniku doznačiti iznose poreza po odbitku najkasnije sljedećeg dana od dana isplate dohotka, osim za određene dohotke.

Za dohotke u obliku naknada za privremenu nesposobnost (uključujući i naknade za njegu bolesnog djeteta) i u obliku regresa za godišnji odmor, porezni su agenti dužni doznačiti iznose poreza po odbitku najkasnije do zadnjeg dana u mjesecu u kojem su primici doznačeni. izvršene su isplate.

Za analizu podataka o obračunanom, obustavljenom, prenesenom porezu na dohodak za bilo koje razdoblje možete generirati izvješća - Analiza poreza na dohodak po mjesecima(poglavlje Plaća i osoblje – Plaća - Izvješća o plaćama) (slika 5), Potvrda "Sažetak" 2-NDFL. Izvješće je također zgodno koristiti za analizu iznosa poreza po odbitku i prenesenog poreza Analiza plaćanja poreza na dohodak.

Kako bi se porez na dohodak u programu obračunavao uzimajući u obzir korištenje standardnih poreznih olakšica, potrebno je prijaviti pravo pojedinca na standardne porezne olakšice (slika 6). U obrazac se upisuje podatak o prihodu s prethodnog mjesta rada Prihod od prethodnog posla.

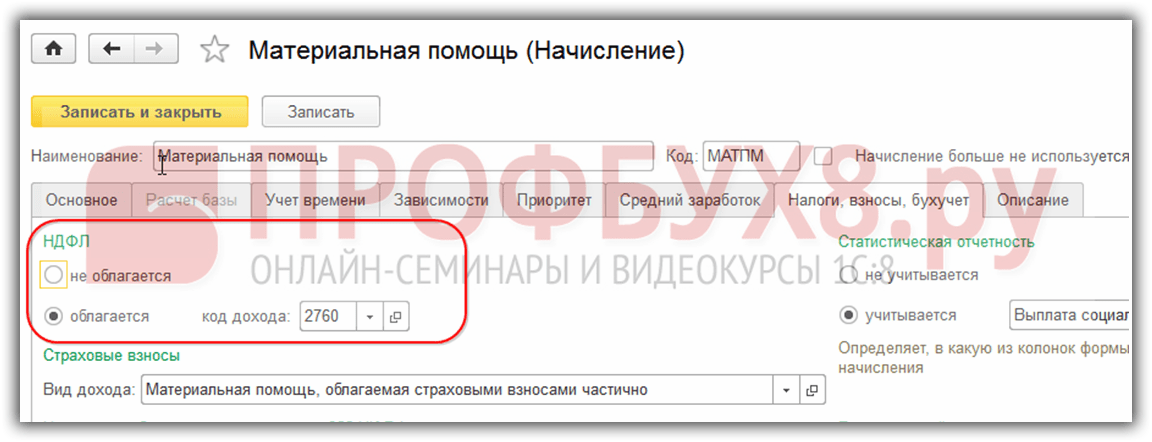

Prema uvjetima našeg primjera, Smirnov A.I. za veljaču 2016. godine obračunana je isplata plaće u iznosu od 18.000 rubalja, kao i financijska pomoć u vezi s vjenčanjem u iznosu od 8.000 rubalja.

U tabelarnom dijelu na tab Porez na osobni dohodak odražavaju se obračunati porez na osobni dohodak za mjesec i iznos dostavljenih odbitaka, uz naznaku kodova i iznosa odbitaka (u našem primjeru osobni standardni porezni odbitak iznosi 500 rubalja, odbitak za dijete je 1400 rubalja, a odbitak za financijsku pomoć u vezi s brakom iznosi 4000 rubalja. ) (slika 7).

Za veljaču 2016. prihod zaposlenika iznosi samo: 18.000 rubalja. (plaćanje na temelju plaće) + 8.000 rub. (financijska pomoć u vezi s brakom) = 26 000 rubalja. Porezna osnovica, uzimajući u obzir standardne odbitke i odbitke za financijsku pomoć, iznosi: 26 000 RUB. - 4000 rub. – 1400 rub. – 500 rub. = 20 100 rub.

Iznos poreza koji se odbija od dohotka zaposlenika za veljaču 2016. iznosi 2613 RUB.

Prilikom knjiženja dokumenta Platni spisak za iznos obračunatog poreza po odbitku iz primitaka radnika formira se unos Dt 70 Kt 68.01.

Nakon dokumentiranja isplate novčane pomoći i plaće za veljaču evidentira se obustavljeni porez (slika 8).

Za ispravan obračun poreza na dohodak u programu 1C ZUP 8.3 (3.0), počnimo s osnovnim postavkama.

Korak 1. Računovodstvena politika poreza na dohodak

Postavke – Organizacije (ili pojedinosti o organizaciji) – Računovodstvena politika:

Korak 2. Odbici poreza na osobni dohodak

Rubrika Porezi i doprinosi - Vrste odbitaka poreza na dohodak:

Predviđeni iznosi odbitaka pohranjeni su u svakoj vrsti odbitka. Ukoliko primijetite da se prilikom obračuna poreza na dohodak koristi pogrešan iznos odbitka, to možete provjeriti otvaranjem vrste odbitka poreza na dohodak:

Kako bi iznosi odbitaka u bazi podataka 1C 8.3 ZUP bili u skladu sa zakonom, potrebno je održavati radnu konfiguraciju u trenutnom izdanju, odnosno redovito je ažurirati.

Istodobno, postupak primjene standardnih poreznih olakšica i određivanje računovodstvenih parametara poreza na dohodak može se proučiti u sljedećem videu:

Korak 3. Dohodak koji podliježe porezu na dohodak

Koji dohodak u programu 1C 8.3 ZUP ulazi u poreznu osnovicu i s kojim kodom možete provjeriti na dva načina:

- Otvorite karticu Porezi, doprinosi, računovodstvo u obračunskom dokumentu (Postavke – Obračunska):

- Otvorite listu vremenskih razgraničenja (Postavke – Razgraničenja) i koristite gumb Određivanje poreza na dohodak, prosječne plaće itd.:

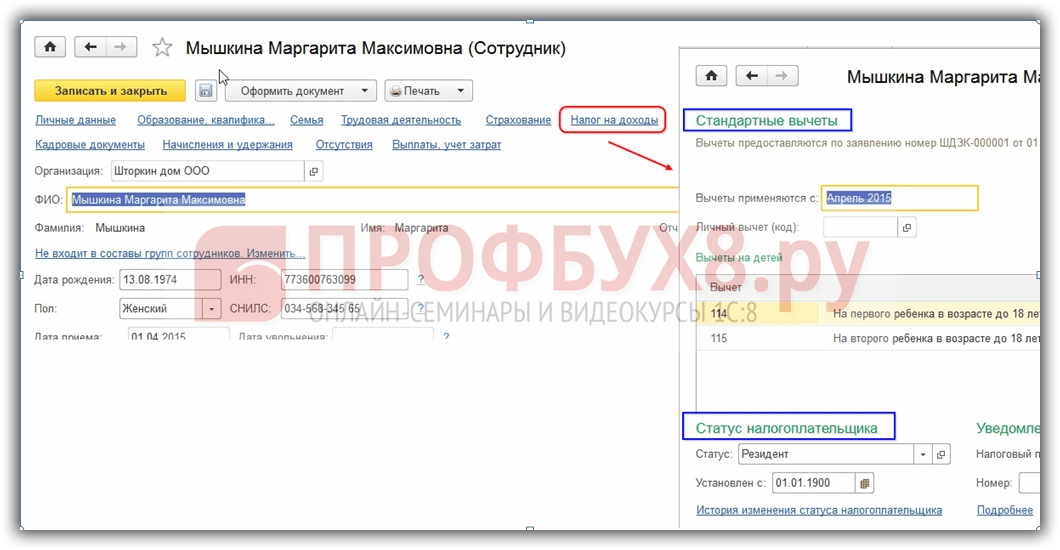

Korak 4. Podaci o poreznom obvezniku

Korak 4. Podaci o poreznom obvezniku

Putem kartice zaposlenika putem poveznice „Porez na dohodak“ upisuju se sljedeći podaci:

- Status poreznog obveznika;

- Standardni, imovinski i socijalni odbici;

- Obavijest o predujmovima za patente;

- Potvrda o prihodima od prethodnog poslodavca:

Korak 5. Registracija kod porezne uprave

Organizacija, kao porezni agent, poreznom tijelu daje izvješće o porezu na dohodak na mjestu registracije organizacije ili na mjestu registracije zasebnih odjela.

U programu 1C 8.3 Plaće i upravljanje osobljem, registracija kod porezne uprave može se konfigurirati prema odgovarajućim vrstama.

Važno! Jedinica mora imati atribut "Ovo je zasebna jedinica":

Ako organizacija treba voditi evidenciju prema teritoriju, tada se ova funkcija prvo mora uključiti u računovodstvenu politiku organizacije:

Zatim stvorite teritorij (Postavke – Teritorije) i naznačite kod koje je savezne porezne službe registriran:

Obračun poreza na dohodak u 1C ZUP 8.3 na primjeru

Porez na dohodak obračunava se u 1C 8.3 ZUP 3.0 u dokumentima kao što su Obračun plaća i doprinosa, Godišnji odmor, Bolovanje itd. Pogledajmo izračun poreza na dohodak na primjeru obračuna godišnjeg odmora.

Da biste to učinili, izradite dokument o godišnjem odmoru:

Dokument sadrži izračun poreza na dohodak. U našem primjeru porez na dohodak iznosio je 2.768,00 RUB.

Kako se generira prijava poreza na dohodak u 1C 8.3 ZUP 3.0

Prilikom knjiženja dokumenta Odmor vrši se upis u akumulacijske očevidnike. Na temelju ovih registara generiraju se razna izvješća o porezu na dohodak, uključujući potvrdu 2-NDFL i izračun 6-NDFL. Ovo su registri:

- Registar “Obračun dohotka za obračun poreza na dohodak”;

- Registar “Obračuni poreznih obveznika s proračunom za porez na dohodak”;

- Registrirajte "Omogućene standardne i socijalne odbitke (NDFL)".

Kako pregledati unose u akumulacijske očevidnike tijekom obračuna

Na navigacijskoj ploči obrasca možete vidjeti unose koje je napravio dokument „Odmor“. Prema zadanim postavkama, korisnik ne vidi ovu ploču.

Postavimo to. Da biste to učinili, dok ste u otvorenom dokumentu, odaberite Glavni izbornik – Pogled – Postavljanje navigacijske ploče obrasca:

Otvara se prozor postavki navigacijske ploče. U odjeljku Dostupne naredbe potrebno je odabrati registar po kojem želite pregledavati kretanja, odnosno unose koje program 1C 8.3 ZUP vrši prilikom knjiženja dokumenta. Zatim kliknite gumb Dodaj.

Na primjer, morate pogledati koji su upisi napravljeni u registar Obračuni poreznih obveznika s proračunom za porez na dohodak. Za ovo:

- Odaberite s lijeve strane registar Obračuni poreznih obveznika s proračunom za porez na dohodak;

- Pritisnite Dodaj. Redak iz odjeljka Dostupne naredbe ide u odjeljak Odabrane naredbe;

Nakon takvih radnji možete vidjeti da se pojavio navigacijski panel u obliku dokumenta Odmor, koji uvijek počinje riječju „Glavni“, a zatim su navedene poveznice na registre koji će biti dodani odabranim naredbama. U primjeru bi to izgledalo ovako:

Klikom na ovu naredbu možete vidjeti upisane podatke u registar:

Na obrazac dokumenta možete se vratiti klikom na Glavni.

Slično se dodaju svi registri s popisa dostupnih naredbi u postavkama navigacije obrazaca za bilo koje dokumente. Samo trebate zapamtiti da za ovu postavku dokument mora biti otvoren.

Dakle, pogledajmo koje su evidencije o kretanju poreza na dohodak u 1C 8.3 ZUP 3.0 formirane sa statusom dokumenta o godišnjem odmoru „Položeno“.

Akumulacijski registar “Obračun dohotka za obračun poreza na dohodak”

Ovaj registar sadrži podatke:

- o visini primanja u kontekstu šifri primanja - dolazi iz obračuna primljenog godišnjeg odmora na kartici Obračunato:

- datum primitka dohotka - evidentira se u očevidniku od vrijednosti pojedinosti o dokumentu Datum isplate na kartici Glavni dopust:

- i mjesec poreznog razdoblja - iz atributa Mjesec u zaglavlju dokumenta:

Podaci sadržani u ovom registru odgovaraju obračunatom porezu na dohodak. Upis u ovaj upisnik formira se znakom “+” (dolazak):

Iznos poreza na dohodak pohranjen je u sljedećim odjeljcima:

- datum primitka dohotka - upisuje se u registar iz detalja o datumu primitka dohotka koji se nalazi u detaljima obračuna poreza na dohodak:

- porezne stope;

- registracija pri Saveznoj poreznoj službi - u našem primjeru uzimamo Saveznu poreznu službu u kojoj je sama organizacija registrirana.

Akumulacijski registar „Omogućeni standardni i socijalni odbitci (NDFL)”

Upisi u ovom očevidniku pokazuju da zaposlenik ima pravo na umanjenja i dostavljeni su mu uz ovaj dokument:

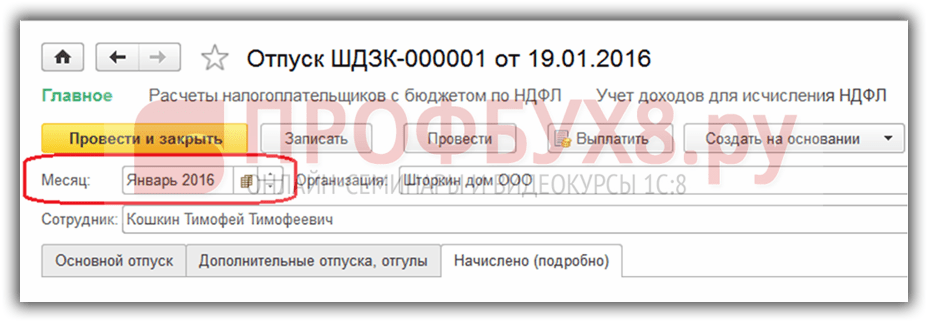

Ono na što morate obratiti pozornost prilikom registracije dokumenta "Odmor" za ispravno obračunavanje poreza na dohodak je Detalj "datum dokumenta".(u našem primjeru 19.01.2016.) Kao što je vidljivo iz ilustracija, ovaj datum prolazi kroz sve navedene registre kao atribut “Period”.

Kako se porez na dohodak obustavlja prilikom isplate

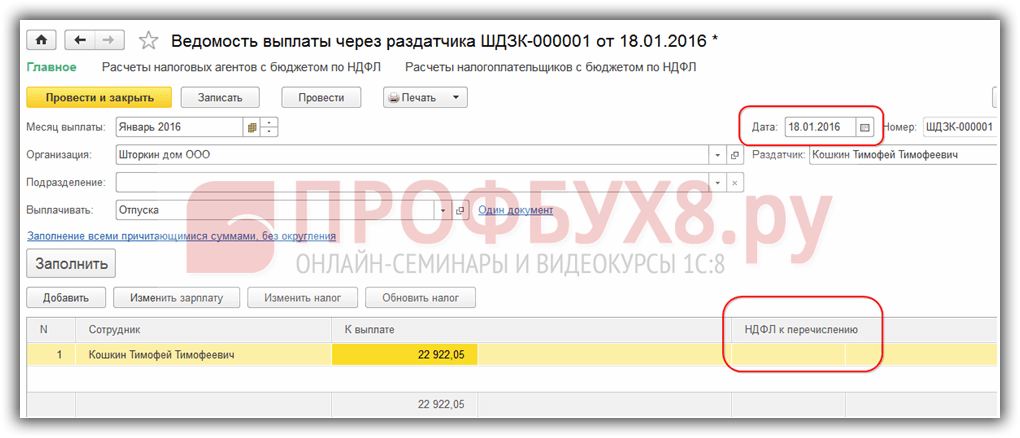

U našem primjeru isplata plaće se vrši preko distributera, pa ćemo generirati dokument Izvod isplate preko distributera:

- Odaberite mjesec plaćanja – siječanj 2016.;

- Datum dokumenta mora odgovarati datumu plaćanja, na primjer, to je 22.01.2016.;

- Naznačujemo da plaćamo godišnji odmor;

- Pomoću poveznice "Nije odabrano" odaberite koji godišnji odmor plaćamo;

- Završite klikom na Odaberi:

Prilikom popunjavanja dokumenta u 1C ZUP 3.0 automatski se postavljaju iznos za uplatu i iznos poreza na dohodak koji se prenosi:

Ako malo promijenite podatke u dokumentu, na primjer, promijenite datum dokumenta, slika će biti potpuno drugačija - porez na dohodak za prijenos nije ispunjen u tabličnom dijelu:

Postavlja se pitanje: Zašto se za prijenos ne popunjava porez na dohodak? Ispada da je jako bitan datum dokumenta, odnosno datum kada je uplata generirana. Porez na dohodak, koji je nastao prilikom obračuna godišnjeg odmora, formiran je na dan 19. siječnja 2016. godine. te, sukladno tome, ne može biti naveden ranije od ovog datuma, odnosno jednostavno ga još nema u bazi podataka 1C ZUP 8.3. Evidencija s ovim porezom na dohodak pojavljuje se u svim registrima tek od 19. siječnja 2016. godine.

Kako pregledati unose u akumulacijske očevidnike po uplati

Dokument koji tvori uplatu također čini kretanje kroz registre povezane s porezom na dohodak.

Akumulacijski registar “Obračuni poreznih obveznika s proračunom za porez na dohodak”

Unos koji isplata generira formira se u očevidniku s predznakom “-” (trošak) i takav se porez na dohodak smatra obustavljenim.

Iznos poreza na dohodak po odbitku pohranjuje se u sljedećim odjeljcima:

- datum primitka dohotka je datum primitka dohotka koji se može vidjeti u detaljima obračuna poreza na dohodak samog dokumenta o godišnjem odmoru;

- porezne stope;

- registracija u Federalnoj poreznoj službi.

Podaci o zadržanom porezu tada ulaze u izvješće 6-NDFL:

Registar akumulacije "Obračuni poreznih agenata s proračunom za porez na dohodak"

Vidimo da su u ovaj registar izvršena dva upisa:

- + (“potvrda”) - porez na dohodak po odbitku;

- – (“rashod”) – navedeni porez na dohodak:

Danas ćemo pogledati koje alate i funkcionalnosti ima program 1C za izračun poreza na dohodak i njegov ispravan odraz u poreznom računovodstvu.

Postupak oporezivanja upisuje se prilikom postavljanja vrste obračuna.

Sl. 1

Šifra sa slike 1 može se odabrati u “Vrste poreza na dohodak”, gdje je svakom elementu dodijeljen postotak oporezivanja i označava da li se odnosi na plaću.

Kategorija prihoda omogućuje vam da razjasnite datum primitka u izvodu, koji je izvorno naveden u dokumentu o poravnanju. Za naznaku postupka obračuna poreza na dohodak otpuštenih radnika u istoimenom imeniku odaberite postupak obračuna.

sl.2

Za označavanje mogućnosti izračuna poreza za ostale dohotke pojedinaca koriste se i odgovarajući priručnici.

sl.3

Šifru prihoda možete navesti izravno u polju dokumenta.

sl.4

Odbici su pohranjeni u “Vrste odbitaka poreza na dohodak”.

Predujmovi poreza za strane državljane evidentiraju se u istoimenom dokumentu “Akontacije poreza na dohodak”. Izjava o zakonitosti avansnog kompenzacije nalazi se u "1C-izvješćivanju".

U registrima poreza na dohodak u 1C 8.3 isprave o obračunu bilježe poreznu osnovicu i obračunati porez koji se utvrđuje na dan stvarnog primitka dohotka.

Porez na sve vrste naknada, regresa i ostalih međuplata iskazuje se u dokumentima odmah na planirani datum isplate.

Stvarni primitak dohotka za vrste obračuna čiji kod dohotka označava "Odgovara plaćama" datiran je zadnjim danom mjeseca obračuna ili datumom otpuštanja.

sl.5

Prihod se bilježi u “Obračun…”, “Premija” itd.

sl.6

sl.7

Porez po odbitku datira od datuma uplate upisanog na platnu listu. Stvarni datum isplate evidentira se i dokumentima “Potvrda o isplati primanja” i “Potvrda o prijenosu plaće”.

Prilikom obračuna odbitka popunjava se temeljna isprava prema kojoj se bilježi iznos prihoda, koji se naknadno uzima u obzir u retku 130 u izvješću 6-NDFL.

Za prikaz u izvješćima, doznačeni porez iskazuje se u obrascu isplate plaće kod navođenja atributa „Porez uz plaću” ili zasebnog obrasca „Prijenosi u proračun”. Vrijeme prijenosa ovisi o vrsti prihoda. Rok se registrira u sustavu nakon odbitka i koristi se pri sastavljanju izvješća 6-NDFL.

Za analizu poreza na dohodak dostupna su sljedeća izvješća:

- Mjesečna analitika;

- Registar poreznog knjigovodstva za porez na dohodak;

- Konsolidirani 2-NDFL.

Ako je iz bilo kojeg razloga potrebno izvršiti preračun poreza u ZUP-u, onda koristite dokument „Preračun poreza na dohodak fizičkih osoba“, koji se nalazi u izborniku „Porezi i doprinosi“. Ovdje se porez preračunava od početka ovdje navedenog poreznog razdoblja.

sl.8

Za prilagodbu obračuna za razmatranu vrstu poreza u 1C ZUP-u koristi se specijalizirani dokument "Operacija obračuna poreza na dohodak". Omogućuje uređivanje poreznih registara:

- Osigurani odbici nakon obavijesti DO;

- Osigurani standardni i socijalni odbitci;

- Obračuni poreznih agenata/poreznih obveznika s proračunom za porez na dohodak;

- Računovodstvo dohotka za obračun poreza na dohodak.

Ako je porez prekomjerno odbijen za zaposlenika, tada će se u tekućem razdoblju obračunati s "minusom". Ako je za tekući mjesec njegov ukupni iznos za zaposlenika negativan, neće biti zadržan i neće biti prihvaćen za prijeboj budućih plaćanja. U dokumentima o namiri, porez na osobni dohodak za kompenzaciju može se vidjeti na kartici "Korekcije plaćanja". Sustav će u sljedećem razdoblju automatski umanjiti zadržani porez za iznos usklađenja, ali možete izvršiti i povrat poreza putem “Povrata”.

Ispravno obračunavanje poreza na dohodak u sustavu ovisi o pravilnom izvršenju registracije kod poreznog tijela u kartici odjela/organizacije. Pri prijavi u poreznu upravu prikupljaju se odgovarajući izvještaji u ZUP-u. Na temelju roka za isplatu prihoda računa se rok za prijenos koji se iskazuje u matičnim knjigama prilikom knjiženja.