Pârghia operațională (sau, așa cum se mai numește, pârghia operațională) este unul dintre principalii indicatori economici. Nu numai că face posibilă evaluarea situației actuale, dar este, de asemenea, utilizat în mod activ în prognoză. Poate că cea mai importantă pârghie operațională este în contextul identificării riscurilor economice într-o anumită perioadă.

Pârghie de funcționare - definiție

Există multe criterii diferite prin care puteți determina starea economică a unei întreprinderi. Deci, pârghia operațională este un indicator care demonstrează dependența dinamicii de schimbare a ratei profitului de venituri. Un rol important aici îl joacă un astfel de concept ca punctul de rentabilitate, care denotă suma minimă a veniturilor care acoperă toate costurile de producție. De asemenea, merită luate în considerare factorii care afectează dinamica celui de-al doilea indicator. Acestea pot fi atât fluctuații de preț, cât și modificări ale volumului cererii.

Conceptul de levier operațional este indisolubil legat de proporția costurilor fixe în costurile totale de producție. Aceasta este ceea ce determină sensibilitatea sumei profitului la indicatorul veniturilor. Cu cât costurile fixe sunt mai mici, cu atât dinamica primei valori este mai activă în raport cu a doua.

Caracteristicile brațului de acționare

Un indicator precum pârghia de funcționare este caracterizat de o serie de trăsături distinctive. Printre acestea, merită subliniat următoarele:

- Va fi recomandabil să se determine efectul pârghiei operaționale numai dacă organizația în activitățile sale a depășit punctul de echilibru. Acest lucru se poate explica prin faptul că, indiferent de suma veniturilor primite, compania este obligată să plătească costurile fixate.

- Pe măsură ce volumul vânzărilor de produse și, în consecință, și veniturile cresc, importanța pârghiei operaționale scade treptat. Deoarece compania a depășit deja nivelul zero (rentabilitate), profitul va crește, de asemenea, continuu odată cu creșterea veniturilor. Si invers.

- Relația dintre profit și efectul de levier operațional este inversată. Astfel, putem spune că acest indicator echivalează într-un fel valorile rentabilității și riscului.

- Pârghia operațională este justă doar pe termen scurt. Acest lucru se poate explica prin faptul că costurile fixe se modifică treptat din cauza fluctuațiilor tarifelor și a altor factori.

Tehnici de reducere a costurilor fixe

Pentru a reduce ponderea costurilor fixe în suma totală a acestora, pot fi utilizate următoarele tehnici:

- reducerea costurilor de întreținere a personalului de conducere;

- vânzarea sau închirierea echipamentului care este inactiv pentru a reduce costurile de amortizare și întreținere;

- pentru a nu încărca bugetul cu o sumă mare de cheltuieli, puteți închiria mașini de producție;

- economisirea resurselor și reducerea facturilor la utilități.

Cum se economisește la costuri variabile

Deoarece costurile variabile afectează și indicatorul final al efectului de levier operațional, merită luate unele măsuri în producție pentru a le reduce:

- reducerea numărului de personal prin automatizarea tuturor proceselor sau creșterea productivității muncii în alte moduri;

- raționalizarea depozitării prin reducerea stocurilor, ceea ce va reduce costurile de depozitare și întreținere;

- revizuirea sistemului logistic în favoarea unor metode de livrare mai profitabile.

Calculul pârghiei de funcționare

Face posibilă estimarea modificării profitului ca procent din fluctuațiile costurilor și veniturilor, un astfel de indicator ca pârghia operațională. Formula sa este raportul dintre profitul marginal și profitul primit înainte de deducerea plăților aferente dobânzilor. Putem spune că aceasta este o caracteristică a modificării profitului pentru fiecare creștere punctuală procentuală a nivelului vânzărilor.

Există un alt mod în care poate fi calculat efectul de levier operațional. Formula va fi valabilă pentru acele întreprinderi care produc o gamă largă de nume de produse. Deci, acest indicator este calculat ca raport între:

- diferența de venituri și costuri variabile;

- diferența de venituri, costuri variabile și costuri fixe condiționate.

Dacă șeful întreprinderii înțelege pe deplin mecanismul de acțiune al acestui indicator, atunci are capacitatea de a manipula costurile pentru a crește valoarea indicatorului de profit.

Proprietățile manetei de funcționare

Acest indicator are următoarele proprietăți:

- impactul și dimensiunea pârghiei operaționale sunt direct proporționale cu costurile fixe și invers proporționale cu variabilele;

- cel mai înalt indicator al efectului de levier operațional este atunci când volumul vânzărilor de produse este aproape de punctul de echilibru (acest lucru indică un nivel ridicat de risc);

- în ciuda faptului că valoarea scăzută a pârghiei operaționale este caracterizată de un risc mic, trebuie remarcat faptul că, în acest caz, nu trebuie să se bazeze nici pe profit semnificativ.

Forța de pârghie

Puterea influenței pârghiei operaționale depinde de proporția costurilor fixe în costurile totale ale întreprinderii. Acesta este unul dintre cei mai importanți indicatori, în funcție de care se poate determina nivelul de risc al activității comerciale. Acesta reflectă fluctuațiile profitului în funcție de vânzări și venituri. Pentru a determina acest indicator, trebuie mai întâi să calculați venitul din marjă.

Puterea pârghiei de funcționare este determinată pe baza cantității specifice de produse produse. Deci, puteți determina riscul de a pierde profituri din cauza fluctuațiilor vânzărilor. Putem spune că puterea pârghiei operaționale și probabilitatea de a suferi pierderi sunt direct proporționale.

Calculul indicatorului pârghiei operaționale este o necesitate obiectivă pentru o analiză calitativă a întreprinderii. Acesta va permite identificarea în timp util a tuturor riscurilor și a neajunsurilor în organizarea vânzărilor, pentru a reduce la minimum probabilitatea pierderilor financiare și a falimentului.

Opțiuni de manetă de operare

Există mai multe opțiuni în funcție de care acest indicator poate fi calculat. Astfel, pârghia de funcționare este:

- raportul dintre costurile fixe și variabile, care afectează semnificativ profitabilitatea întreprinderii;

- raportul dintre rata de modificare a câștigurilor reportate și volumul vânzărilor de produse comerciale;

- raportul profitului la o categorie constantă de cheltuieli.

Trebuie remarcat faptul că o creștere a activelor unei întreprinderi datorată primirii de fonduri suplimentare provoacă întotdeauna o creștere a ratei de levier operațional.

Cum funcționează pârghia de funcționare

Expunerea la efectul de levier operațional reflectă riscul antreprenorial. În cazul în care acest indicator este ridicat, pentru fiecare scădere procentuală a sumei veniturilor, există o scădere semnificativă a sumei profitului. de asemenea, este important să se ia în considerare efectul dimensiunii costurilor fixe. Deci, în cazul în care pârghia de funcționare este suficient de mare pentru întreprinderile mari, acestea ar trebui să fie atenți. Cu cea mai mică fluctuație a economiei, solvabilitatea clienților va scădea brusc, iar nivelul costurilor fixe va rămâne la același nivel sau chiar va crește.

Impactul pârghiei operaționale trebuie evaluat în toate etapele ciclului de viață al produsului. Acest lucru ne va permite să răspundem în timp util la schimbările economice. Astfel, conducerea va putea manipula costurile fixe și variabile pentru a aduce pârghia de funcționare la nivelul optim.

Calculul efectului pârghiei de funcționare

Baza acestui indicator este raportul dintre costurile fixe și variabile în raport cu mărimea rezultatului financiar. Este demn de remarcat faptul că profitul și veniturile se schimbă inegal din cauza prezenței plăților obligatorii pentru utilități, a deprecierii și așa mai departe. Putem spune că rezultatul financiar va fi mai dependent de nivelul veniturilor, cu atât sunt mai mari costurile fixe.

În raport cu toate cele de mai sus, efectul de levier operațional este egal cu raportul dintre creșterea profitului și creșterea veniturilor. Indicatorul calculat în acest mod ajută la prezicerea rezultatului financiar în funcție de fluctuațiile în ceea ce privește valoarea veniturilor și costurile fixe.

Sustenabilitatea economică a întreprinderii

Orice manager eficient trebuie să fie familiarizat cu metodele de calcul al efectului de levier operațional pentru a putea evalua stabilitatea economică a întreprinderii și a o influența în timp. Această tehnică vă permite să evaluați situația cu precizie și rapiditate fără a întocmi rapoarte detaliate. Devine posibilă ajustarea volumelor de vânzări și a nivelului costurilor pentru a maximiza profiturile. În acest context, trebuie luați în considerare următorii factori:

- în ciuda faptului că costurile fixe pot muta pragul de rentabilitate, modificarea lor nu are niciun efect asupra profitului din marjă;

- costurile variabile nu numai că modifică valoarea de rentabilitate, dar pot avea și un impact semnificativ asupra profitului;

- dacă modificarea diferitelor tipuri de costuri are loc simultan, atunci nivelul zero se va schimba semnificativ pe graficul de rentabilitate;

- politica de stabilire a prețurilor are un impact semnificativ asupra marjei de profit.

Ipotezele principale

Următoarele ipoteze cheie sunt utilizate în calcularea pârghiei de funcționare și în efectuarea analizelor de producție adecvate:

- toate costurile întreprinderii pot fi clar împărțite în fixe și variabile (în unele cazuri, managerii recurg la o clasificare aproximativă);

- compania este implicată în producția unui singur tip de produs (dacă produsele sunt produse într-un sortiment, atunci nu ar trebui să se schimbe pe întreaga perioadă de raportare);

- atât costurile, cât și veniturile ar trebui să depindă direct de volumul produselor produse;

- la sfârșitul perioadei de raportare, nu ar trebui să existe stocuri de produse finite (trebuie să fie vândute integral);

- toți indicatorii, cu excepția scalei de producție, ar trebui să rămână constante sau răspândirea valorilor lor în timp ar trebui să fie nesemnificativă (acest lucru se aplică nivelului prețurilor, productivității muncii, componenta sortimentului și așa mai departe);

- analiza operațională se aplică numai pentru o perioadă pe termen scurt (nu mai mult de un an), timp în care costurile fixe nu se modifică semnificativ.

Ce reflectă indicatorul

Pârghia de funcționare oferă o idee despre următoarele puncte din activitățile întreprinderii:

- nivelul de eficiență economică pentru un indicator specific de vânzări (în acest sens, este posibil să se planifice volumul vânzărilor pentru a atinge dimensiunea dorită a profitului marginal);

- determinarea volumelor de vânzări care vor asigura acoperirea completă a tuturor costurilor de producție (adică atingerea unui nivel de rentabilitate);

- formarea rezervelor de rezistență financiară în conformitate cu indicatorul de risc economic;

- influența fiecărui indicator individual al performanței întreprinderii asupra nivelului final de profit.

O analiză operațională completă vă permite să studiați în profunzime specificul funcționării întreprinderii. În plus, face posibilă reacția rapidă la schimbările din mediul intern și extern pentru a reduce riscul de pierderi economice.

Principalele concluzii

Rolul pârghiei financiare în analiza unei întreprinderi producătoare nu trebuie subestimat. Acest indicator ajută la stabilirea unei relații clare între profit și venit, precum și principalele tipuri de costuri. Acest lucru ajută conducerea să răspundă rapid la anumite schimbări din mediul intern sau extern pentru a evita pierderile financiare semnificative. Un alt punct important în calcularea efectului de levier operațional este relația sa cu nivelul de risc economic. Va fi cu cât este mai mare, cu atât va fi mai semnificativ efectul de levier. De obicei, valoarea maximă este observată în cazurile în care vânzarea produselor este aproximativ egală cu nivelul de rentabilitate.

Tema 18. Pârghia financiară și operațională și sinergiile acestora

§1. Conceptul și esența levierului sau a levierului

Crearea și funcționarea unei întreprinderi este un proces de investire a rezultatelor financiare cu scopul de a obține profit. Procesul de gestionare a activelor care vizează creșterea profiturilor este caracterizat de indicator pârghiesau pârghie... În ceea ce privește aspectul financiar, acesta este un factor, o ușoară modificare în care va duce la modificări semnificative ale indicatorilor de performanță.

Conceptul de pârghie nu este interpretat fără ambiguitate în literatură. Cu toate acestea, în ciuda multivarianței, aceasta vă permite să determinați volumul optim de producție, structura pasivelor, să calculați eficacitatea investițiilor și riscurile financiare.

Exista două feluri de pârghie, care sunt determinate prin rearanjarea detaliilor elementelor din contul de profit și pierdere. Profitul net este diferența dintre venituri și costuri de două tipuri - operaționale și financiare. Nu sunt interschimbabile, dar valorile lor pot fi controlate. Această împărțire a costurilor este foarte importantă într-o economie de piață. Suma profitului net depinde de cât de eficient sunt utilizate resursele furnizate companiei, precum și de structura surselor. Primul punct se reflectă în raportul dintre activele imobilizate și cele circulante. O creștere a ponderii activelor fixe este asociată cu o creștere a costurilor fixe și, cel puțin teoretic, cu o scădere a costurilor variabile. Raportul dintre costurile fixe și variabile în costul primar este asociat cu strategia întreprinderii și politica sa tehnologică.

Relația care apare între costurile variabile și cele fixe este neliniară și este estimată de operare(producție) pârghie.

Pârghie de acționare - potențialul de a influența profitul brut prin schimbarea structurii costurilor.

Nivelul pârghiei operaționale este de obicei măsurat prin raportul dintre rata de creștere a profitului și dobânda înainte de impozitare la rata de creștere a veniturilor sau a volumului fizic:

Y op \u003d DOL \u003d T p EBIT / T p BP,

U op - nivelul manetei de acționare;

EBIT - profit înainte de impozite și dobânzi;

ВР - încasări din vânzări;

Т р EBIT - rata de creștere a profitului înainte de impozite și dobânzi;

Т р ВР - rata de creștere a încasărilor din vânzări.

Nivelul pârghiei operaționale indică gradul în care marjele brute sunt sensibile la modificările volumelor de producție. Cu valorile sale ridicate, chiar și mici modificări ale volumelor de producție vor duce la o schimbare semnificativă a profitului brut. Întreprinderile cu o pondere ridicată din componenta tehnologică au un nivel de pârghie operațional destul de ridicat.

Veniturile din vânzări sunt calculate utilizând formula:

Q este volumul fizic al producției;

P - preț unitar.

Profitul înainte de impozite și dobânzi se găsește prin formula:

EBIT \u003d Q * P - (Q * V + F) \u003d Q * (P - V) - F,

V - costuri variabile pe unitate de producție;

F - costuri fixe.

Să presupunem că volumul producției a crescut cu 1%. Apoi:

EBIT \u003d 1,01 * Q * (P - V) - F,

Modificarea absolută a profitului este:

ΔEBIT \u003d 1,01 * Q * (P - V) - F - Q * (P - V) + F \u003d 0,01 * Q * (P - V)

Să găsim rata de creștere:

T pr EBIT \u003d 0,01 * Q * (P - V) / * 100% \u003d Q * (P - V) / \u003d (EBIT + F) / EBIT \u003d MD / P p,

MD - venit din marjă;

P p - profit.

Se poate observa din formula că, dacă întreprinderea are costuri fixe egale cu zero, atunci forța pârghiei de funcționare este egală cu 1.

Exemplu... Conducerea companiei intenționează să își mărească veniturile din vânzări cu 10%, de la 40 la 44 de mii de ruble. Costurile variabile totale s-au ridicat la 31 de mii de ruble, costurile fixe - 3 mii de ruble. Calculați suma profitului corespunzător noului nivel de venituri în mod tradițional și utilizând efectul de levier operațional.

Mod tradițional:

V 1 \u003d 31 + 31 * 0,1 \u003d 34,1 mii ruble.

P p 1 \u003d 44 - 34,1 - 3 \u003d 6,9 mii de ruble.

Calculul profitului utilizând efectul de levier de funcționare:

P p 0 \u003d 40 - 31 - 3 \u003d 6 mii de ruble.

MD 0 \u003d 40 - 31 \u003d 9 mii de ruble.

SVPR \u003d MD / P p \u003d 9/6 \u003d 1,5,

unde SVPR este forța de impact a pârghiei de producție.

Dacă veniturile cresc cu 10% cu o pârghie operațională de 1,5, atunci creșterea profitului va fi de 15%:

T pr Pr \u003d 10% * 1,5 \u003d 15%

P p 1 \u003d 6 + 6 * 0,15 \u003d 6,9 mii de ruble.

Pârghia operațională este strâns legată de structura costurilor unei companii. Pârghie de acționaresau pârghie de producție (pârghie - pârghie) este un mecanism de gestionare a profitului companiei, bazat pe îmbunătățirea raportului dintre costurile fixe și variabile.

Cu ajutorul acesteia, puteți planifica modificarea profitului organizației în funcție de modificarea volumului vânzărilor și, de asemenea, determina punctul de echilibru. O condiție prealabilă pentru aplicarea mecanismului de levier operațional este utilizarea unei metode marginale bazată pe împărțirea costurilor în costuri fixe și variabile. Cu cât este mai mică proporția costurilor fixe în costurile totale ale întreprinderii, cu atât se modifică valoarea profitului în raport cu rata de modificare a veniturilor companiei.

După cum știm, există două tipuri de costuri într-o întreprindere: variabile și constante... Structura lor în ansamblu și, în special, nivelul costurilor fixe, în venitul total al unei întreprinderi sau în veniturile dintr-o unitate de producție pot afecta în mod semnificativ tendința modificărilor profiturilor sau costurilor. Acest lucru se datorează faptului că fiecare unitate de producție suplimentară aduce un anumit profit suplimentar, care se referă la acoperirea costurilor fixe și, în funcție de raportul dintre costurile fixe și variabile din structura costurilor companiei, creșterea totală a veniturilor dintr-o unitate suplimentară de bunuri poate fi exprimată într-o creștere semnificativă. modificări ale profiturilor. De îndată ce nivelul de rentabilitate este atins, apar profiturile, care încep să crească mai repede decât vânzările.

Pârghia de funcționare este un instrument pentru identificarea și analiza acestei relații. Cu alte cuvinte, se intenționează să se stabilească efectul profitului asupra modificării volumului vânzărilor. Esența acțiunii sale constă în faptul că, odată cu creșterea volumului veniturilor, se observă o rată mai mare de creștere a volumului de profit, dar această rată mai mare de creștere este limitată de raportul dintre costurile fixe și variabile. Cu cât ponderea costurilor fixe este mai mică, cu atât această limitare va fi mai mică.

Pârghia de producție (operațională) este caracterizată cantitativ de raportul dintre costurile fixe și variabile în valoarea lor totală și valoarea indicatorului „Profit înainte de dobânzi și impozite”. Cunoscând pârghia de producție, puteți prevedea schimbarea profitului atunci când veniturile se schimbă. Faceți distincție între preț și efectul de levier natural.

Pârghie de funcționare (producție) a prețului

Pârghia de funcționare a prețului (Pc) se calculează utilizând formula:

Rts \u003d V / P

Unde,

B - încasări din vânzări;

P - profit din vânzări.

Având în vedere că B \u003d P + Zper + Zpost, formula pentru calcularea pârghiei de funcționare a prețului poate fi scrisă ca:

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Unde,

Zper - costuri variabile;

Zpost - costuri fixe.

Pârghie naturală de funcționare (producție)

Pârghia naturală de funcționare (Pn) este calculată prin formula:

Rn \u003d (V-Zper) / P \u003d (P + Zpost) / P \u003d 1 + Zpost / P Unde,

B - încasări din vânzări;

P - profit din vânzări;

Zper - costuri variabile;

Zpost - costuri fixe.

Pârghia operațională nu este măsurată ca procent, deoarece este raportul dintre marja de profit și profitul din vânzări. Și întrucât venitul marginal, pe lângă profitul din vânzări, conține și suma costurilor fixe, pârghia de funcționare este întotdeauna mai mare decât una.

Cantitatea pârghie de funcționare poate fi considerat un indicator al riscului nu numai al întreprinderii în sine, ci și al tipului de afacere în care este angajată această întreprindere, deoarece raportul dintre costurile fixe și variabile din structura generală a costurilor reflectă nu numai caracteristicile acestei întreprinderi și politica sa contabilă, ci și caracteristicile specifice industriei activității.

Cu toate acestea, este imposibil să presupunem că o pondere ridicată a costurilor fixe în structura costurilor unei întreprinderi este un factor negativ, la fel cum valoarea venitului marginal nu poate fi absolută. O creștere a pârghiei de producție poate indica o creștere a capacității de producție a unei întreprinderi, echipamente tehnice și o creștere a productivității muncii. Profitul unei întreprinderi cu un nivel mai ridicat de pârghie de producție este mai sensibil la modificările veniturilor. Cu o scădere accentuată a vânzărilor, o astfel de întreprindere poate „scădea” foarte rapid sub nivelul de rentabilitate. Cu alte cuvinte, o întreprindere cu un nivel mai ridicat de pârghie de producție este mai riscantă.

Deoarece efectul de levier operațional arată dinamica profitului operațional ca răspuns la o modificare a veniturilor companiei, iar efectul de levier financiar caracterizează schimbarea profitului înainte de impozitare după dobânzile la împrumuturi și împrumuturi ca răspuns la o modificare a profitului operațional, levierul agregat oferă o idee despre procentul de modificare a profitului înainte de impozite. după plata dobânzii atunci când veniturile se modifică cu 1%.

Astfel, un mic maneta de actionare poate fi îmbunătățită prin atragerea capitalului datoriei. Pe de altă parte, pârghia de funcționare ridicată poate fi compensată de pârghia redusă. Cu ajutorul acestor instrumente puternice - pârghie operațională și financiară - o întreprindere poate obține rentabilitatea dorită a capitalului investit cu un nivel controlat de risc.

În concluzie, enumerăm sarcinile care sunt rezolvate folosind pârghia de funcționare (pârghie de producție):

calcularea rezultatului financiar pentru organizație în ansamblu, precum și pentru tipurile de produse, lucrări sau servicii pe baza schemei „costuri - volum - profit”;

determinarea punctului critic al producției și utilizarea acestuia în luarea deciziilor de management și stabilirea prețurilor la muncă;

luarea deciziilor cu privire la comenzi suplimentare (răspuns la întrebarea: o comandă suplimentară va duce la o creștere a costurilor fixe?);

luarea unei decizii de a opri producția de bunuri sau furnizarea de servicii (dacă prețul scade sub nivelul costurilor variabile);

rezolvarea problemei maximizării profiturilor datorită unei reduceri relative a costurilor fixe;

utilizarea pragului de rentabilitate la elaborarea programelor de producție, stabilirea prețurilor pentru bunuri, lucrări sau servicii.

forțe de analiză operațională

Analiza operațională funcționează cu parametrii unei întreprinderi precum costurile, vânzările și profiturile. Împărțirea costurilor în costuri fixe și variabile este importantă pentru analiza operațională. Principalele valori utilizate în analiza operațională sunt: \u200b\u200bmarja brută (valoarea acoperirii), puterea pârghiei operaționale, pragul de rentabilitate (punct de rentabilitate), puterea financiară.

Marja brută (suma acoperirii). Această valoare este calculată ca diferență între veniturile din vânzări și costurile variabile. Arată dacă compania are fonduri suficiente pentru a acoperi costurile fixe și profitul.

Forța de acțiune a manetei de acționare. Se calculează ca raportul dintre marja brută și profit după dobândă, dar înainte de impozitul pe venit.

Dependența rezultatelor financiare ale activităților operaționale ale întreprinderii, alte lucruri fiind egale, de ipotezele legate de modificările în volumul producției și vânzările produselor de bază, costurile fixe și costurile variabile ale producției, constituie conținutul analizei pârghiei operaționale.

Impactul unei creșteri a producției și vânzărilor de produse comerciale asupra profitului unei întreprinderi este determinat de conceptul de pârghie operațională, al cărui efect se manifestă prin faptul că o modificare a veniturilor este însoțită de o dinamică mai puternică a schimbării profitului.

Împreună cu acest indicator, atunci când se analizează activitățile financiare și economice ale unei întreprinderi, se folosește valoarea efectului pârghiei operaționale (pârghie), care este reciprocul pragului de siguranță:

unde EOR este efectul pârghiei operaționale.

Pârghia operațională arată cât de mult se modifică procentual profitul atunci când veniturile se modifică cu 1%. Efectul pârghiei operaționale este că o modificare a veniturilor din vânzări (exprimată ca procent) are ca rezultat întotdeauna o modificare mai mare a profitului (exprimată ca procent). Punctul forte al efectului de levier operațional este o măsură a riscului antreprenorial asociat unei întreprinderi. Cu cât este mai mare, cu atât acționarii își asumă mai multe riscuri.

Valoarea efectului pârghiei operaționale constatată utilizând formula este utilizată în continuare pentru a prezice modificarea profitului în funcție de modificarea veniturilor companiei. Pentru a face acest lucru, utilizați următoarea formulă:

unde BP reprezintă modificarea veniturilor în%; P - modificarea profitului în%.

Conducerea întreprinderii Tekhnologiya intenționează să crească veniturile din vânzări cu 10% (de la 50.000 UAH la 55.000 UAH) prin creșterea vânzărilor de produse electrice, fără a depăși perioada relevantă. Costurile variabile totale pentru opțiunea inițială sunt de 36.000 UAH. Costurile fixe sunt egale cu 4.000 UAH. Puteți calcula suma profitului în conformitate cu noile venituri din vânzările de produse utilizând metoda tradițională sau folosind efectul de levier operațional.

Metoda tradițională:

1. Profitul inițial este egal cu 10.000 UAH. (50.000 - 36.000 - 4.000).

2. Costurile variabile pentru volumul de producție planificat vor crește cu 10%, adică vor fi egale cu 39.600 UAH. (36.000 x 1.1).

3. Profit nou: 55.000 - 39.600 - 4.000 \u003d 11.400 UAH.

Metoda de pârghie de funcționare:

1. Puterea influenței pârghiei de funcționare: (50.000 - 36.000 / / 10.000) \u003d 1,4. Aceasta înseamnă că o creștere de 10% a veniturilor ar trebui să aducă o creștere de 14% a profitului (10 x 1,4), adică 10.000 x 0,14 \u003d 1.400 UAH.

Efectul pârghiei operaționale este că orice modificare a veniturilor are ca rezultat o schimbare și mai mare a profitului. Efectul acestui efect este asociat cu impactul disproporționat al costurilor condiționat constant și variabil condiționat asupra rezultatului financiar atunci când volumul producției și al vânzărilor se schimbă. Cu cât ponderea costurilor fixe nominal și a costurilor de producție este mai mare, cu atât este mai puternic efectul pârghiei operaționale. Dimpotrivă, odată cu creșterea vânzărilor, ponderea costurilor fixe nominal scade și impactul pârghiei operaționale scade.

Pragul de rentabilitate (break-even point) este un indicator care caracterizează volumul vânzărilor de produse, la care veniturile companiei din vânzarea de produse (lucrări, servicii) sunt egale cu toate costurile sale totale. Adică, acesta este volumul vânzărilor la care entitatea economică nu are nici profit, nici pierdere.

În practică, se utilizează trei metode pentru calcularea punctului de rentabilitate: grafic, ecuații și venit marginal.

Cu metoda grafică, găsirea punctului de rentabilitate se reduce la construirea unui program complex „costuri - volum de producție - profit”. Secvența de reprezentare a graficului este următoarea: pe grafic se trasează o linie de costuri fixe, pentru care o linie dreaptă este trasată paralel cu axa abscisei; pe axa absciselor este selectat un punct, adică o anumită valoare a volumului. Pentru a găsi punctul de rentabilitate, se calculează costul total (fix și variabil). O linie dreaptă este construită pe graficul corespunzător acestei valori; orice punct de pe abscisă este selectat din nou și suma veniturilor din vânzări este găsită pentru acesta. Se construiește o linie dreaptă care corespunde acestei valori.

Liniile drepte arată dependența costurilor variabile și fixe, precum și veniturile de volumul producției. Punctul volumului de producție critic arată volumul de producție la care încasările din vânzări sunt egale cu costul total al acestuia. După determinarea punctului de rentabilitate, planificarea profitului se bazează pe efectul pârghiei operaționale (de producție), adică acea marjă de putere financiară la care compania își poate permite să reducă volumul vânzărilor fără a duce la pierderi. În momentul de rentabilitate, veniturile primite de întreprindere sunt egale cu costurile sale totale, în timp ce profitul este zero. Veniturile corespunzătoare punctului de rentabilitate se numesc venituri prag. Volumul de producție (vânzări) la punctul de echilibru se numește volumul pragului de producție (vânzări). Dacă compania vinde produse mai mici decât volumul de vânzări prag, atunci suferă pierderi, dacă este mai mare, face profit. Cunoscând pragul de rentabilitate, puteți calcula volumul critic al producției:

Marja de siguranță financiară... Aceasta este diferența dintre veniturile companiei și pragul de rentabilitate. Marja de rezistență financiară arată cât de multe venituri pot scădea, astfel încât compania să nu suporte încă pierderi. Marja de rezistență financiară este calculată prin formula:

ZFP \u003d VP - RTHRESHOLD

Cu cât este mai mare puterea de influență a pârghiei operaționale, cu atât este mai mică marja puterii financiare.

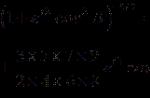

Exemplu 2 ... Calculul forței de acțiune a manetei de acționare

Date inițiale:

Venituri din vânzările de produse - 10.000 de mii de ruble.

Costuri variabile - 8300 mii ruble,

Costuri fixe - 1.500 de mii de ruble.

Profit - 200 de mii de ruble.

1. Să calculăm forța de influență a pârghiei de acționare.

Suma de acoperire \u003d 1500 de mii de ruble. + 200 de mii de ruble. \u003d 1700 de mii de ruble.

Forța manetei de acționare \u003d 1700/200 \u003d 8,5 ori

2. Să presupunem că vânzările vor crește cu 12% pentru anul următor. Putem calcula cu ce procent va crește profitul:

12% * 8,5 =102%.

10000 * 112% / 100 \u003d 11200 mii ruble

8300 * 112% / 100 \u003d 9296 mii ruble.

11200 - 9296 \u003d 1904 mii ruble.

1904 - 1500 \u003d 404 mii ruble.

Forța pârghiei \u003d (1500 + 404) / 404 \u003d de 4,7 ori.

Prin urmare, profitul crește cu 102%:

404 - 200 = 204; 204 * 100 / 200 = 102%.

Să definim pragul de rentabilitate pentru acest exemplu. În aceste scopuri, trebuie calculat raportul marjei brute. Se calculează ca raportul dintre marja brută și veniturile din vânzări:

1904 / 11200 = 0,17.

Cunoscând raportul marjei brute - 0,17, calculăm pragul de rentabilitate.

Prag de rentabilitate \u003d 1500 / 0,17 \u003d 8823,5 ruble.

Analiza structurii valorice vă permite să alegeți o strategie pentru comportamentul pieței. Există o regulă atunci când alegeți opțiuni de politică de sortiment profitabil - regula „50:50”.

Gestionarea costurilor datorită utilizării efectului pârghiei operaționale vă permite să abordați rapid și cuprinzător utilizarea finanțării întreprinderii. Pentru a face acest lucru, puteți utiliza regula „50/50”

Toate tipurile de produse sunt împărțite în două grupe, în funcție de proporția costurilor variabile. Dacă este mai mult de 50%, atunci tipurile de produse trimise sunt mai profitabile pentru a lucra la reducerea costurilor. Dacă ponderea costurilor variabile este mai mică de 50%, atunci este mai bine pentru companie să crească volumul vânzărilor - aceasta va da o marjă brută mai mare.

Calculul valorilor de mai sus face posibilă evaluarea sustenabilității activității antreprenoriale a companiei și a riscului antreprenorial asociat acesteia.

Și dacă în primul caz se ia în considerare lanțul:

Cost (Cost) - Volum (Venituri din vânzări) - Profit (Profit brut), care face posibilă calcularea indicatorului de rentabilitate a cifrei de afaceri, a raportului de autosuficiență și a indicatorului de rentabilitate a producției în termeni de costuri, atunci când calculăm după fluxurile de numerar avem o schemă aproape similară:

Flux de numerar - Flux de numerar - Flux de numerar net, (Plăți) (încasări) (Diferență) care face posibilă calcularea diferiților indicatori de lichiditate și solvabilitate.

Cu toate acestea, în practică, apare o situație când întreprinderea nu are bani, dar există profit sau există bani, dar nu există profit. Problema rezidă în nepotrivirea în timp a mișcării fluxurilor materiale și de numerar. În majoritatea surselor literaturii financiare și economice moderne, problema lichidității - profitabilității este luată în considerare în cadrul managementului fondului de rulment și este trecută cu vederea în analiza proceselor de gestionare a costurilor întreprinderii.

Deși această perspectivă relevă cele mai semnificative „blocaje” în funcționarea întreprinderilor industriale naționale: disciplina de plată, sau mai bine zis „neplată”, problema împărțirii costurilor în fixe și variabile, abordarea problemei prețurilor intrafirm, problema evaluării încasărilor și plăților în numerar la timp.

Teoretic este interesant faptul că, atunci când se ia în considerare modelul CVP în ceea ce privește fluxurile de numerar, comportamentul așa-numitelor costuri fixe și variabile se schimbă complet. Devine posibilă planificarea nivelului de „real”, mai degrabă decât a rentabilității pe termen lung în cadrul perioadelor mai scurte, pe baza acordurilor de rambursare a conturilor de plătit și de primit.

Utilizarea analizei operaționale a modelului standard este complicată nu numai de limitările de mai sus, ci și de specificul pregătirii situațiilor financiare (o dată pe trimestru, șase luni, pe an). În scopul gestionării operaționale a costurilor și a rezultatelor, această frecvență nu este în mod clar suficientă.

Diferențele în structura sortimentului întreprinderii sunt, de asemenea, „blocajul” acestui tip de analiză a costurilor. Având în vedere complexitatea împărțirii costurilor mixte în părți fixe și variabile, problemelor legate de distribuirea ulterioară a costurilor fixe alocate și „nete” pentru un anumit tip de produs, punctul de echilibru al unui tip specific de produs al întreprinderii va fi calculat cu ipoteze semnificative.

Pentru a obține informații mai oportune și a limita ipotezele cu privire la sortiment, se propune utilizarea unei metodologii care să țină seama în mod direct de mișcarea fluxurilor financiare (plăți pe elemente de cost și încasări pentru anumite produse vândute, care formează în cele din urmă costul producției și veniturile din vânzări).

Activitățile de producție ale majorității întreprinderilor industriale sunt reglementate de anumite tehnologii, GOST-uri și condiții stabilite de decontări cu creditorii și debitorii. Din acest motiv, este necesar să se ia în considerare metodologia în contextul ciclurilor de flux de numerar, cicluri de producție.

Există o relație directă între efectul de levier operațional și riscul antreprenorial. Adică, cu cât este mai mare efectul de levier operațional (unghiul dintre venituri și costuri totale), cu atât este mai mare riscul antreprenorial. Dar, în același timp, cu cât riscul este mai mare, cu atât recompensa este mai mare

1 - încasări din vânzări; 2 - profit din exploatare; 3 - pierderi din exploatare; 4 - costuri totale; 5 - punctul de rentabilitate; 6 - costuri fixe.

Figura: 1.1 Nivel scăzut și ridicat de pârghie de funcționare

Efectul pârghiei operaționale este că orice modificare a veniturilor din vânzări (datorită unei modificări a volumului) duce la o schimbare și mai puternică a profitului. Efectul acestui efect este asociat cu influența disproporționată a costurilor fixe și variabile asupra rezultatului activității financiare și economice a întreprinderii atunci când volumul producției se schimbă.

Puterea influenței pârghiei operaționale arată gradul de risc antreprenorial, adică riscul de a pierde profiturile asociate cu fluctuațiile volumului vânzărilor. Cu cât este mai mare efectul pârghiei operaționale (cu atât este mai mare proporția costurilor fixe), cu atât este mai mare riscul antreprenorial.

În general, cu cât sunt mai mari costurile fixe ale unei întreprinderi, cu atât este mai mare riscul asociat. La rândul său, costurile fixe ridicate sunt de obicei rezultatul unei companii care are active fixe scumpe, care necesită întreținere și reparații periodice.

Definiție

Efect de pârghie de funcționare ( engleză Gradul de pârghie de funcționare, DOL) este un coeficient care arată gradul de eficiență al gestionării costurilor fixe și gradul de influență a acestora asupra veniturilor din exploatare ( engleză Venituri înainte de dobânzi și impozite, EBIT). Cu alte cuvinte, raportul arată variația procentuală a venitului din exploatare atunci când volumul veniturilor din vânzări se modifică cu 1%. Companiile cu un raport ridicat sunt mai sensibile la modificările vânzărilor.

Manetă de funcționare înaltă sau joasă

Valoarea redusă a raportului de levier operațional indică ponderea predominantă a cheltuielilor variabile în totalul cheltuielilor companiei. Astfel, o creștere a vânzărilor va avea un impact mai slab asupra creșterii venitului din exploatare, dar astfel de companii trebuie să genereze venituri mai mici din vânzări pentru a acoperi costurile fixe. Toate celelalte lucruri fiind egale, astfel de companii sunt mai stabile și mai puțin sensibile la schimbările de vânzări.

Valoarea ridicată a raportului de levier operațional indică predominanța costurilor fixe în structura cheltuielilor totale ale companiei. Astfel de companii primesc o creștere mai mare a veniturilor operaționale pentru fiecare unitate de creștere a vânzărilor, dar sunt, de asemenea, mai sensibile la declinul acesteia.

Este important să ne amintim că comparația directă a pârghiei operaționale pentru companii din diferite industrii este incorectă, deoarece specificul industriei determină în mare măsură raportul dintre costurile fixe și variabile.

Formulă

Există mai multe abordări pentru calcularea efectului pârghiei operaționale, care duc totuși la același rezultat.

În termeni generali, este calculat ca raportul dintre variația procentuală a venitului din exploatare și variația procentuală a vânzărilor.

O altă abordare pentru calcularea raportului de levier operațional se bazează pe valoarea marjei de profit ( engleză Marja de contribuție).

Această formulă poate fi transformată după cum urmează.

unde S reprezintă venituri din vânzări, TVC reprezintă costuri variabile totale, FC este costuri fixe.

De asemenea, efectul de levier operațional poate fi calculat ca raportul dintre raportul marjei de profit ( engleză Raportul marjei de contribuție) la raportul de rentabilitate operațională ( engleză Raportul marjei operaționale).

La rândul său, raportul profitului de marjă este calculat ca raportul profitului de marjă la veniturile din vânzări.

Raportul profitabilității operaționale este calculat ca raportul dintre venitul din exploatare și veniturile din vânzări.

Exemplu de calcul

În perioada de raportare, companiile au demonstrat următorii indicatori.

Compania A

- Variație procentuală a venitului operațional + 20%

- Variație procentuală a veniturilor din vânzări + 16%

Compania B

- Veniturile încasează 5 mln.

- Valoarea totală variabilă costă 2,5 milioane USD

- Costuri fixe 1 milion c.u.

Compania B

- Veniturile încasează 7,5 mln.

- Profit marjă agregată 4 mln.

- Raportul rentabilității operaționale 0,2

Raportul de levier operațional pentru fiecare companie va fi după cum urmează:

Să presupunem că fiecare companie are o creștere de 5% a vânzărilor. În acest caz, venitul operațional al Companiei A va crește cu 6,25% (1,25 × 5%), pentru Compania B cu 8,35% (1,67 × 5%), iar pentru Compania C cu 13,35% ( 2,67 × 5%).

Dacă toate companiile se confruntă cu o scădere de 3% a volumului vânzărilor, venitul operațional al Companiei A va scădea cu 3,75% (1,25 × 3%), venitul operațional al Companiei B cu 5% (1,67 × 3%) și Compania B cu 8% (2,67 × 3%).

O interpretare grafică a impactului pârghiei operaționale asupra venitului din exploatare este prezentată în figură.

După cum puteți vedea în grafic, Compania B este cea mai vulnerabilă la o scădere a vânzărilor, în timp ce Compania A va prezenta cea mai mare rezistență. Dimpotrivă, cu o creștere a volumului vânzărilor, Compania B va demonstra cele mai ridicate rate de creștere a venitului operațional, iar Compania A - cea mai mică.

concluzii

Așa cum s-a menționat mai sus, companiile cu rate de levier operaționale ridicate sunt vulnerabile la scăderi chiar minore ale vânzărilor. Cu alte cuvinte, o scădere de câteva procente a vânzărilor poate duce la o pierdere semnificativă a venitului din exploatare sau chiar o pierdere din exploatare. Pe de o parte, astfel de companii trebuie să își gestioneze cu atenție costurile fixe și să prezică cu precizie modificările volumului vânzărilor. Pe de altă parte, în condiții favorabile de piață, acestea au un potențial mai mare de creștere a venitului operațional.