Определение

Эффект операционного рычага (англ. Degree of Operating Leverage, DOL ) представляет собой коэффициент, который показывает степень эффективности управления постоянными расходами и степень их влияния на операционный доход (англ. Earnings before Interest and Taxes, EBIT ). Другими словами, коэффициент показывает на сколько процентов изменится операционный доход при изменении объема выручки от реализации на 1%. Компании с высоким значением коэффициента более чувствительны к изменению объема продаж.

Высокий или низкий операционный рычаг

Низкое значение коэффициента операционного рычага свидетельствует о преобладающей доле переменных расходов в совокупных расходах компании. Таким образом, прирост продаж будет оказывать более слабое влияние на прирост операционного дохода, однако таким компаниям необходимо генерировать более низкую выручку от реализации для покрытия постоянных расходов. При прочих равных условиях, такие компании являются более стабильными и менее чувствительными к изменению объема продаж.

Высокое значение коэффициента операционного рычага говорит о преобладании постоянных расходов в структуре совокупных расходов компании. Такие компании получают более высокий прирост операционного дохода на каждую единицу прироста объема продаж, но и являются более чувствительными к его снижению.

Важно помнить, что непосредственное сопоставление операционного рычага у компаний из разных отраслей является некорректным, поскольку отраслевая специфика в значительной мере определяет соотношение постоянных и переменных расходов.

Формула

Существует несколько подходов к расчету эффекта операционного рычага, которые, тем не менее, приводят к одинаковому результату.

В общем виде он рассчитывается как отношение процентного изменения в операционном доходе к процентному изменению в объеме продаж.

Другой подход к расчету коэффициента операционного рычага основывается на величине маржинальной прибыли (англ. Contribution Margin ).

Эта формула может быть трансформирована следующим образом.

где S – выручка от реализации, TVC – совокупные переменные расходы, FC – постоянные расходы.

Также операционный рычаг может быть рассчитан как отношение коэффициента маржинальной прибыли (англ. Contribution Margin Ratio ) к коэффициенту операционной рентабельности (англ. Operating Margin Ratio ).

В свою очередь коэффициент маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от реализации.

Коэффициент операционной рентабельности рассчитывается как отношение операционного дохода к выручке от реализации.

Пример расчета

В отчетном периоде компании продемонстрировали следующие показатели.

Компания А

- Процентное изменение операционного дохода +20%

- Процентное изменение выручки от реализации +16%

Компания Б

- Выручка от реализации 5 млн. у.е.

- Совокупные переменные расходы 2,5 млн. у.е.

- Постоянные расходы 1 млн. у.е.

Компания В

- Выручка от реализации 7,5 млн. у.е.

- Совокупная маржинальная прибыль 4 млн. у.е.

- Коэффициент операционной рентабельности 0,2

Коэффициент операционного рычага для каждой из компаний будет следующим:

Предположим, что у каждой из компаний объем продаж вырастет на 5%. В этом случае операционный доход у Компании А вырастет на 6,25% (1,25×5%), у Компании Б на 8,35% (1,67×5%), а у Компании В на 13,35% (2,67×5%).

В случае если все компании столкнутся со снижением объема продаж на 3%, операционный доход у Компании А снизится на 3,75% (1,25×3%), у Компании Б на 5% (1,67×3%), а у Компании В на 8% (2,67×3%).

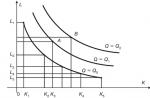

Графическая интерпретация воздействия операционного рычага на величину операционного дохода представлена на рисунке.

Как можно видеть на графике, Компания В наиболее уязвима к снижению объема продаж, в то время как Компания А будет демонстрировать наибольшую устойчивость. Напротив, при увеличении объема реализации Компания В будет демонстрировать наиболее высокие темпы роста операционного дохода, а Компания А – наиболее низкие.

Выводы

Как уже упоминалось выше, компании с высоким значением коэффициента операционного рычага уязвимы даже к незначительным снижениям в объемах продаж. Другими словами, снижение продаж на несколько процентов может привести к потере существенной части операционного дохода или даже к операционному убытку. С одной стороны, такие компании должны тщательно управлять и своими постоянными расходами и точно предсказывать изменения объема реализации. С другой стороны, в благоприятных рыночных условиях они обладают более высоким потенциалом роста операционного дохода.

Эффектом операционного рычага (или производственного рычага) называется явление, которое выражается в том, что изменение объема продаж (выручка от реализации) вызывает более интенсивное изменение прибыли в ту или иную сторону . Как известно, все издержки предприятия делятся на постоянные и переменные. В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влиянием корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер. При изменении объема продаж пропорционально изменяются переменные издержки, а постоянные остаются прежними, таким образом, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках в том числе и затратах, связанных с управлением предприятием.

Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных “технологических скачков”. Таким образом, любое изменение выручки от реализации порождает еще более сильное изменение балансовой прибыли.

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.

Эффект производственного рычага является одним из важнейших показателей финансового риска, т.к. он показывает, насколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции на 1%.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек, который часто называют маржинальным доходом:

Маржинальный доход = Объем продажи – Переменные издержки

Маржинальный доход = Постоянные издержки + EBIT

EBIT – операционная прибыль (от продаж до вычета процентов за кредит и налога на прибыль).

Коэффициент маржинального дохода = Маржинальный доход / Объем продажи

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT)/

После вычисления маржинального дохода можно определить силу воздействия производственного рычага (СВПР):

СВПР = Маржинальный доход / EBIT

Коэффициент выражает, во сколько раз маржинальный доход превышает операционную прибыль.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли . Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации . Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, насколько процентов изменится прибыль при изменении объема продаж на 1%.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

44. Расчет точки безубыточности. Порог рентабельности

и запас финансовой прочности

Точка безубыточности соответствует такому объему продаж, при котором фирмы покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой . Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) ´ 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

45. Финансовые риски: сущность, методы определения и

управления

В наиболее общем виде под рисками понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Виды финансовых рисков:

· Риск снижения финансовой устойчивости (риск нарушения равновесия финансового развития) предприятия. Характеризуется чрезмерной долей используемых заемных средств и несбалансированностью положительных и отрицательных денежных потоков по V.

· Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Характеризуется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

· Инвестиционный риск – возможность возникновения финансовых потерь при осуществлении инвестиционной деятельности предприятия.

· Инфляционный риск – возможность обесценения реальной стоимости капитала ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

· Процентный риск – непредвиденное изменение процентной ставки на финансовом рынке.

· Валютный риск заключается в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, использованной во внешнеэкономических операциях предприятия.

· Депозитный риск отражает возможность невозврата депозитных вкладов.

· Кредитный риск – риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

· Налоговый риск вероятность введения новых налогов изменение сроков и условиях осуществления отдельных налоговых платежей, отмены действующих налоговых льгот, возможность увеличения уровня ставок

· Структурный риск характеризуется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

· Криминогенный риск проявляется в форме объявления его партнерами фиктивного банкротства (подделка документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов).

· Прочие виды рисков – риски стихийных бедствий, риск несвоевременного осуществления расчетно-кассовых операций.

Основные характеристики категории рисков:

1) Экономическая природа – финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связанный с формированием доходов и возможных потерь при осуществлении финансовой деятельности.

2) Объективность проявления – финансовый риск сопровождает все виды финансовых операций и все направления его финансовой деятельности.

3) Вероятность реализации – степень вероятности наступления рискового события определяется действием объективных и субъективных факторов.

4) Неопределенность последствий – финансовый риск может сопровождаться финансовыми потерями или формированием дополнительных доходов.

5) Ожидаемая неблагоприятность последствий – ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству.

6) Вариабельность уровня. Уровень финансового риска существенно изменяется во времени, т.е. зависит от продолжительности осуществления финансовой операции.

7) Субъективность оценки определяется различным уровнем полноты и достоверности информации, квалификации финансовых менеджеров, их опыта в сфере риск – менеджмента.

Управление рисками – это особая сфера деятельности (риск-менеджмент), которая связана с идентификацией анализа прогнозирования, измерением и предупреждением рисков, с их минимизацией, удержанием в определенных рамках и компенсации.

Методы управления рисками:

1) уклонение от риска или избежание;

2) передача риска;

3) локализация риска (лимитирование);

4) распределение риска;

5) компенсация риска.

1. Уклонение или избежание риска . Разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций.

Решение об уклонении от риска как правило принимается на предварительной стадии, т.к. отказ от продолжения операции часто влечет не только финансовые, но и иные потери, а иногда и затруднителен в связи с контрактными обязательствами. Меры уклонения от риска :

· отказ от осуществления финансовых операций, уровень риска по которым высок. Ее применение ограничено, т.к. большинство финансовых операций связано с основной производственно-коммерческой деятельностью;

· отказ от использования в больших объемах заемного капитала, что позволяет избежать одного из существенных рисков – потери финансовой устойчивости, но одновременно это снижает эффект финансового рычага;

· отказ от чрезмерного использования оборотных активов в низко-ликвидной форме;

· отказ от использования временно свободных денежных активов в качестве краткосрочных финансовых вложений, что позволяет избежать депозитного и процентного рисков, но порождает инфляционный риск и риск упущенной выгоды;

· отказ от услуг ненадежных партнеров;

· отказ от инновационных и иных проектов, где нет уверенности в их выполнимости и эффективности.

Реализация этих мер должна осуществляться при следующих условиях:

· если отказ от одного вида риска не влечет возникновение более высокого;

· если степень риска несопоставима с уровнем доходности предлагаемой финансовой операции;

· если финансовые потери превышают возможности их возмещения за счет собственных средств

· если доход от рисковой операции несущественен;

· если рисковые операции не характерны для компании.

2. Передача риска – перенос риска на другие лица путем страхования или передачи партнерам по финансовым операциям путем заключения контрактов. Страхованию подлежат наиболее опасные финансовые риски. Однако страхование неприменимо:

· при основании новых видов продукции или технологий;

· когда страховые компании не располагают статистическими данными для проведения расчетов.

Страхование финансовых рисков – страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь в результате: остановки производства, банкротства, непредвиденных расходов, неисполнения договорных обязательств и пр.

Передача риска путем заключения договора-поручительства или предоставления гарантии, т.е. поручитель обязуется перед кредитором отвечать за исполнение обязательства полностью или частично. В качестве гаранта – банк.

Передача риска поставщикам сырья и материалов (предмет передачи – риски, связанные с порчей или потерей имущества).

Передача риска участникам инвестиционного проекта . Здесь важно провести четкое разграничение сфер действий и ответственности участников.

Передача риска путем заключения факторинга . Предмет передачи – кредитный риск компании (то же самое что страхование дебиторской задолженности).

Передача риска путем биржевых сделок (например, хеджирование ).

3. Локализация риска . Предполагает разграничение системы прав, полномочий и ответственности, чтобы последствия рисковых ситуаций не влияли на реализацию управленческих решений. Лимитирование реализуется путем установления на предприятии внутренних финансовых нормативов. Локализация рисков включает мероприятия по созданию венчурных (рисковых) предприятия, выделению специализированных подразделений и использование нормативов.

Система финансовых нормативов:

· предельный размер заемных средств по видам деятельности;

· минимальный размер активов в высоколиквидной форме;

· максимальный размер товарного или потребительского кредита одному покупателю;

· максимальный размер депозитного вклада в одном банке;

· максимальный размер вложения денежных средств в ценные бумаги одного эмитента;

· максимальный период отвлечения средств в дебиторскую задолженность.

4. Распределение риска – между рыночными субъектами. Основные методы распределения риска:

· диверсификация деятельности (в производственной сфере: увеличение числа технологий, расширение ассортимента, ориентация на различные группы потребителей и поставщиков, регионов; в финансовой сфере: доход о различных финансовых операций, формирование кредитного портфеля, долгосрочные финансовые вложения, работа на нескольких сегментах финансового рынка);

· диверсификация инвестиций – предпочтение нескольким проектам небольшой капиталоемкости

· диверсификация портфеля ценных бумаг;

· диверсификация депозитного портфеля;

· диверсификация кредитного и валютного портфеля.

5. Компенсация риска . Основные методы:

· стратегическое планирование;

· прогнозирование экономической обстановки, разработка сценариев развития и оценка будущего состояния среды хозяйствования (поведение партнеров, конкурентов, изменения на рынке);

· активный целенаправленный маркетинг – формирование спроса на продукцию;

· мониторинг социально-экономической и нормативно-правовой среды – отслеживание текущей информации и социально-экономических процессах;

· создание системы резервов внутри предприятия.

Операционный рычаг (или, как его еще называют, операционный ливеридж) - это один из основных экономических показателей. Он не только дает возможность оценить текущую ситуацию, но также и активно используется в прогнозировании. Пожалуй, наиболее важным операционный ливеридж является в контексте определения экономических рисков в конкретном периоде.

Операционный рычаг - определение

Существует множество различных критериев, по которым можно определить экономическое состояние предприятия. Так, операционный рычаг - это показатель, который демонстрирует зависимость динамики изменения темпов прибыли от выручки. Важную роль здесь играет такое понятие, как точка безубыточности, которая обозначает минимальный объем выручки, покрывающий все издержки на производство. Также стоит учитывать факторы, которые влияют на динамику второго показателя. Это могут быть как ценовые колебания, так и изменения в объеме спроса.

Понятие операционного рычага неразрывно связано с удельным весом постоянных затрат в общих издержках производства. Именно этим и определяется чувствительность размера прибыли к показателю выручки. Чем ниже постоянные затраты, тем активнее динамика первого значения по отношению ко второму.

Особенности операционного рычага

Такой показатель, как операционный рычаг, характеризуется целым рядом отличительных особенностей. Среди них стоит особенно выделить следующие:

- Определить эффект операционного рычага будет целесообразным только в том случае, когда организация в своей деятельности перешагнула через точку безубыточности. Это можно объяснить тем, что, независимо от размера полученного дохода, предприятие обязано погасить расходы, которые относятся к постоянным.

- По мере увеличения объема сбыта продукции, а соответственно, и выручки, постепенно снижается значимость операционного рычага. Поскольку предприятие уже преодолело нулевой (безубыточный) уровень, прибыль с ростом дохода будет также непрерывно увеличиваться. И наоборот.

- Зависимость между прибылью и операционным ливериджем обратная. Таким образом, можно сказать, что данный показатель некоторым образом выравнивает значения доходности и риска.

- Эффект операционного рычага является справедливым только для краткосрочного периода. Это можно объяснить тем, что постоянные издержки постепенно изменяются ввиду колебания тарифов и прочих факторов.

Приемы уменьшения постоянных затрат

Для того чтобы уменьшить долю постоянных затрат в их общем количестве, могут быть использованы следующие приемы:

- сокращение расходов на содержание управленческого аппарата;

- реализация или сдача в аренду оборудования, которое простаивает, чтобы уменьшить амортизационные отчисления и расходы на его содержание;

- чтобы не нагружать бюджет большим количеством расходов, можно брать производственные машины в лизинг;

- экономия ресурсов и сокращение затрат на оплату коммунальных услуг.

Как сэкономить на переменных затратах

Поскольку переменные издержки также сказываются на конечном показателе операционного рычага, на производстве стоит принимать некоторые меры по их снижению:

- уменьшение количества персонала за счет автоматизации всех процессов или же повышения производительности труда иными способами;

- рационализация складского хозяйства путем уменьшения запасов, что позволит сократить расходы на их хранение и обслуживание;

- пересмотр логистической системы в пользу более выгодных методов поставок.

Расчет операционного рычага

Дает возможность оценить изменение прибыли в процентном соотношении при колебаниях затрат и выручки такой показатель, как операционный рычаг. Формула его представляет собой отношение маржинальной прибыли к прибыли, которая была получена до вычета соответствующих процентных платежей. Можно сказать, что это характеристика изменения прибыли на каждый процентный пункт повышения уровня сбыта.

Существует еще один способ, в соответствии с которым может быть рассчитан операционный рычаг. Формула будет справедлива для тех предприятий, которые выпускают широкий перечень наименований товаров. Так, данный показатель рассчитывается как отношение между:

- разницей выручки и переменных издержек;

- разницей выручки, переменных издержек и условно-постоянных расходов.

Если руководитель предприятия в полной мере понимает механизм действия данного показателя, то он имеет возможность манипулировать издержками с целью повысить значение показателя прибыли.

Свойства операционного рычага

Данный показатель обладает следующими свойствами:

- воздействие и размер операционного рычага прямопропорциональны постоянным издержкам и обратнопропорциональны переменным;

- наиболее высоким показатель операционного рычага является в том случае, когда объем сбыта продукции является близким к точке безубыточности (это свидетельствует о высоком уровне риска);

- несмотря на то что низкое значение операционного ливериджа характеризуется небольшим риском, стоит отметить, что на значительную прибыль в данном случае также рассчитывать не стоит.

Сила рычага

Сила воздействия операционного рычага зависит от того, какова доля постоянных издержек в общих затратах предприятия. Это один из важнейших показателей, в соответствии с которым может быть определен уровень риска предпринимательской деятельности. Он отражает колебания прибыли в зависимости от объема продаж и доходов. Для определения данного показателя необходимо для начала рассчитать маржинальный доход.

Сила воздействия операционного рычага определяется исходя из конкретного количества произведенной продукции. Так, можно определить риск потерять прибыль из-за перепадов объемов продаж. Можно сказать, что сила операционного рычага и вероятность понести убытки имеют прямопропорциональную зависимость.

Расчет показателя операционного рычага является объективной необходимостью для проведения качественного анализа работы предприятия. Он позволит вовремя выявить все риски и недостатки в организации сбыта, чтобы минимизировать вероятность финансовых потерь и банкротства.

Варианты операционного рычага

Существует несколько вариантов, в соответствии с которыми может быть рассчитан данный показатель. Таким образом, операционный рычаг равен:

- соотношению постоянных и переменных расходов, что существенно отражается на прибыльности предприятия;

- соотношению темпов изменения нераспределенной прибыли к объему реализации товарной продукции;

- отношению прибыли к постоянной категории расходов.

Стоит отметить, что увеличение активов предприятия за счет поступления любых дополнительных средств всегда провоцирует повышение показателя операционного ливериджа.

Как действует операционный рычаг

Воздействие операционного рычага отражает предпринимательский риск. В том случае, когда данный показатель высокий, на каждый процент уменьшения суммы выручки приходится значительное снижение размера прибыли. также важно учитывать влияние размера постоянных издержек. Так, в том случае, когда операционный рычаг оказывается достаточно высоким для крупных предприятий, им стоит проявить осторожность. При малейшем колебании в сфере экономики платежеспособность клиентов резко снизиться, а уровень постоянных расходов останется на том же уровне или вовсе увеличится.

Воздействие операционного рычага необходимо оценивать на всех этапах жизненного цикла продукта. Это позволит своевременно реагировать на изменения в экономике. Таким образом, менеджмент будет иметь возможность манипулировать постоянными и переменными издержками с целью приведения операционного рычага к оптимальному уровню.

Расчет эффекта операционного рычага

Базу данного показателя составляет соотношение постоянных и переменных издержек применительно к размеру финансового результата. Стоит отметить, что прибыль и выручка изменяются неодинаково ввиду наличия обязательных платежей по коммунальным услугам, амортизации и так далее. Можно сказать, что финансовый результат будет тем сильнее зависеть от уровня дохода, чем выше будут постоянные затраты.

Применительно ко всему вышесказанному операционный рычаг равен отношению прироста прибыли к приросту выручки. Рассчитанный подобным образом показатель помогает спрогнозировать финансовый результат в зависимости от колебаний в размере доходов и постоянных затрат.

Экономическая устойчивость предприятия

Любой эффективный менеджер обязан владеть методиками расчета операционного рычага, чтобы иметь возможность оценить экономическую устойчивость предприятия и вовремя оказать влияние на нее. Такая методика позволяет оценить ситуацию точно оперативно без составления подробных отчетов. Появляется возможность скорректировать объемы реализации и уровень издержек с целью получения максимальной прибыли. В данном контексте обязательно следует учитывать следующие факторы:

- несмотря на то что постоянные затраты могут сдвинуть точку безубыточности, их изменение не оказывает никакого влияния на маржинальную прибыль;

- переменные затраты не просто изменяют значение безубыточности, но также могут оказать существенное влияние на прибыль;

- если изменение различных видов издержек произойдет одновременно, то нулевой уровень значительно сдвинется на графике безубыточности ;

- ценовая политика оказывает существенное влияние на маржинальную прибыль.

Основные допущения

При расчете операционного рычага, а также при проведении соответствующего анализа производства используются следующие основные допущения:

- все затраты предприятия можно четко разделить на постоянные и переменные (в некоторых случаях менеджеры прибегают к приблизительной классификации);

- фирма занимается производством одного вида товара (если продукция выпускается в ассортименте, то он не должен изменяться на протяжении всего отчетного периода);

- как затраты, так и доходы должны напрямую зависеть от объемов производимой продукции;

- в конце отчетного периода не должно оставаться запасов готовой продукции (она должна быть реализована в полном объеме);

- все показатели, кроме масштабов производства, должны оставаться постоянными, или их разброс их значений во времени должен быть незначительным (это касается уровня цен, производительности труда, ассортиментной составляющей и так далее);

- операционный анализ применим только для краткосрочного периода (не более года), в течение которого постоянные затраты существенно не изменяются.

Что отражает показатель

Операционный рычаг дает представление о следующих моментах в деятельности предприятия:

- уровень экономической эффективности для конкретного показателя сбыта (в связи с этим можно спланировать объем продаж, позволяющий достичь желаемых размеров маржинальной прибыли);

- определение объемов сбыта, которые обеспечат полное покрытие всех затрат на производство (имеется в виду достижение безубыточного уровня);

- формирование запасов финансовой прочности в соответствии с показателем экономического риска;

- влияние каждого отдельно взятого показателя работы предприятия на конечный уровень прибыли.

Полноценный операционный анализ позволяет глубже изучить особенности функционирования предприятия. Кроме того, он дает возможность оперативно реагировать на изменения во внутренней и внешней среде, чтобы снизить риск экономических потерь.

Основные выводы

Нельзя недооценивать роль финансового рычага в анализе деятельности производственного предприятия. Этот показатель помогает установить четкую зависимость между прибылью и уровнем дохода, а также основными видами издержек. Это помогает руководству оперативно отреагировать на те или иные изменения внутренней или внешней среды, чтобы избежать значительных финансовых потерь. Еще одним важным моментом в расчете операционного рычага является его взаимосвязь с уровнем экономического риска. Он будет тем выше, чем более значительным будет ливеридж. Обычно максимальное значение наблюдается в тех случаях, когда реализация продукции приблизительно равна уровню безубыточности.

Финансовый рычаг - это отношение заимствованного капитала компании к собственному бюджету. Благодаря ему можно изучить финансовое положение компании, степень риска краха предприятия или же вероятности его успеха. Чем меньше показатель рычага, тем устойчивее положение компании. Но не стоит забывать, что с помощью займа многие малые предприятия разрастаются до более крупных, а крупные, получив дополнительную прибыль к собственному капиталу, улучшают своё положение.

Цель финансового рычага

Финансовый рычаг в экономике могут называть кредитным рычагом, кредитным плечом, финансовым левериджом, но смысл от этого не меняется. Рычаг в физике помогает, прикладывая меньше усилий, поднимать более тяжёлые предметы, так же и в экономике. Коэффициент финансового рычага разрешает получить большую прибыль. Сил и времени на исполнение мечты при этом уходит меньше. Иногда можно встретить и такое определение: «Финансовый рычаг - это повышение рентабельности личного дохода предприятия вследствие использования заёмных средств».

Изменение структуры капитала предприятия (долей собственных и заёмных средств) позволяет повысить чистую прибыль компании. Как правило, дополнительный капитал, полученный вследствие работы левериджа, идёт на создание новых активов, улучшение производительности компании, расширение филиалов и т.д.

Чем больше денег вращается внутри предприятия, тем дороже сотрудничество с собственниками для инвесторов и акционеров, а это, несомненно, на руку генеральным директорам.

Исходя из понятия левериджа, можно утверждать, что эффектом финансового рычага называют отношение заёмного капитала к собственной прибыли, выраженное в процентах.

Кому и зачем нужно знать, что такое леверидж?

Не только для инвесторов и займодателей важно понимать и уметь оценивать структуру инвестиционного рынка. Однако для инвестора или банкира величина кредитного рычага служит отличным ориентиром для дальнейшего сотрудничества с предприятием и размера кредитных ставок.

Самим же предпринимателям, владельцам компаний, финансовым менеджерам необходимо знать структуру левериджа и уметь оценивать его для понимания финансового состояния компании и зависимости от внешних займов. Если неопытные предприниматели пренебрегут знаниями о кредитном рычаге, то легко могут потерять финансовую независимость из-за крупных займов и внешних долгов. Если же директора решат, что компания неплохо развивается и без кредитной истории, то они упустят возможность повысить рентабельность активов, а, значит, затормозят процесс подъёма предприятия на «карьерной лестнице».

Внешние займы позволяют быстрее и эффективнее повышать производительность компании, но они же могут втянуть её в экономическую зависимость от кредитов.

Также стоит помнить, что предприниматель никогда не должен брать неоправданные займы (ненужные для данного этапа развития компании). Во время оформления кредита необходимо точно представлять размер средств, нужных для расширения предприятия или повышения продаж.

Формула действия финансового рычага.

В экономике существует множество нюансов, не зная которые, новички легко попадаются на кредитные уловки и не достигают целей, виня во всём финансовый рычаг. Формула его должна прочно укорениться в мозгу как новичков бизнеса, так и профессионалов.

ЭФР = (1 - Сн) х Д х ФР

ЭФР - эффект финансового рычага;

Сн - прямой налог на прибыль организации, выраженный в десятичной дроби (может изменяться в зависимости от рода деятельности предприятия);

Д - дифференциал, разница между коэффициентом рентабельности (КР) активов и процентом кредитной ставки;

ФР - финансовый рычаг, отношение среднего заёмного капитала предприятия к величине собственного.

Закономерности левериджа

В соответствии с формулой можно вывести несколько закономерностей рычага.

Дифференциал всегда должен быть положительным. Это важный импульс для действия кредитного рычага, который позволяет заёмщику понять степень риска займа крупных сумм предпринимателю. Чем больше показатель, тем меньше риск для банкира.

Плечо (ФР) также содержит принципиально важную информацию для обоих участников процесса. Чем оно больше, тем выше риск как для банкира, так и для предпринимателя.

Исходя из этих двух аспектов, очевидно, как леверидж помогает повысить рентабельность. Финансовый рычаг служит для повышения не только собственной прибыли, но и для определения величины кредитной суммы, которую может привлечь предприниматель.

Средний показатель кредитного рычага

Практическими методами было определено оптимальное значение показателя финансового рычага (в процентном соотношении). Для среднестатистического предприятия отношение заёмных средств к собственным составляет от 50 до 70%. При уменьшении этого показателя хотя бы на 10% теряется шанс предпринимателя развить свою компанию и достигнуть успеха, а при увеличении до 80 или 90% под огромный риск ставится финансовая независимость всего предприятия.

Однако не стоит забывать, что нормальный уровень левериджа зависит и от отрасли производства, масштабов (размер бизнеса, кол-во филиалов и т.д.) и даже от метода организации управления и подхода к построению структуры компании.

Основные составляющие финансового левериджа

Финансовый рычаг во многом зависит от второстепенных факторов. Каждый из них нужно разбирать отдельно. Показатель финансового рычага равен отношению кредитного капитала к собственному. Следовательно, фактор, изменяющий показатель эффекта левериджа в первую очередь, - это рентабельность активов, то есть отношение чистой прибыли предприятия (за год) к величине всех активов (сальдо предприятия).

Коэффициент финансового рычага - плечо рычага, показывающее, какую долю в общей структуре компании занимают заёмные или иные средства, обязательные к выплате (кредиты, суды и т.д.). С помощью плеча определяется сила влияния на чистую прибыль заёмных средств.

Зачем нужен налоговый корректор?

Во время использования в подсчётах финансового рычага, опытные экономисты обращаются к такому определению, как налоговый корректор. Благодаря ему можно узнать, как меняется эффект финансового рычага при повышении или понижении налога на прибыль. Напомним, что налог на прибыль платят все юридические лица РФ (ОАО, ЗАО и т.д.), причём ставка его различна и зависит от рода деятельности и размера реальных доходов. Итак, налоговый корректор используется только в трёх случаях:

- Если имеют место различные ставки обложения налогами;

- Если предприятием используются льготы (по отдельным видам деятельности);

- Если дочерние предприятия (филиалы) расположены в свободных экономических зонах государства, где существует льготный режим или же филиалы расположены в зарубежных странах с такими же зонами.

Таким образом, при снижении налоговой нагрузки по одной из этих причин зависимость эффекта финансового рычага от корректора заметно снижается.

Операционный леверидж

Операционный и финансовый рычаг на фондовом рынке идут в ногу. Показатель первого говорит об изменениях темпа роста прибыли от продаж. Если знать, что такое операционный рычаг, можно с большой точностью прогнозировать изменение прибыли за год при перемене показателя ежемесячной выручки.

На рынке существует понятие точки безубыточности, показывающей количество доходов, необходимое на покрытие расходов. В этой точке, если отобразить её на координатной прямой, чистая прибыль равна нулю, левая часть отрицательная (предприятие несёт убытки), правая положительная (предприятие покрывает расходы и остаётся чистая прибыль). Это прямая называется показателем финансовой прочности компании.

Эффект операционного левериджа

Сила, с которой действует на предприятии операционный рычаг, зависит от среднего веса постоянных затрат в общей стоимости затрат (постоянных и переменных). Так, эффект производственного рычага - это важнейший показатель бюджетного риска предприятия, рассчитывающийся по такой формуле:

- ЭОР = (ДВП+ПР)/ДВП

- ЭОР - эффект операционного рычага;

- ДВП - доходы до вычета процентов (налогов и задолженностей);

- ПР - постоянные расходы на производство (показатель не зависит от выручки).

Почему снижается эффективность финансового рычага?

Финансовый рычаг предприятия, безусловно, показывает, насколько грамотно владелец обращается с собственными и заёмными средствами, но риск существует всегда, особенно, при проблемах с экономическим положением на рынке. Так при каких же факторах снижается эффективность финансового рычага и почему это происходит?

Во время ухудшения финансового положения на рынке резко возрастает стоимость привлечения займа, что, безусловно, отразится на показателе финансового рычага в зависимости от выбора предпринимателя: брать кредит по новым ставкам или пользоваться собственным доходом.

Снижение финансовой устойчивости компании из-за экономического кризиса или неумелого обращения с деньгами (постоянные займы, большие траты) ведёт к повышению риска банкротства компании. Процентные ставки для таких людей растут, а, значит, показатель финансового левериджа понижается. Иногда он может дойти до нуля или принять отрицательное значение.

Снижение спроса на товар ведёт к уменьшению доходов. Так падает рентабельность активов, а этот фактор является наиболее важным при формировании финансового левериджа.

Отсюда следует вывод, что эффективность финансового рычага падает из-за внешних факторов (положения на рынке), а не по вине предпринимателя или бухгалтеров.

Предпринимательство - риск или тонкая работа?

Таким образом, финансовый рычаг определяет наиболее важный в экономике показатель состояния предприятия, рассчитывается как отношение заёмного капитала к собственному и имеет так называемое среднее значение от 50 до 70% в зависимости от рода деятельности. Однако, многие молодые предприниматели, ввиду своей неопытности, не придают левериджу должного значения и не замечают, как попадают в финансовую зависимость от более крупных корпораций или банкиров.

Вот почему людям, связывающим свою жизнь с экономикой и фондовым рынком, необходимо знать все тонкости, нюансы и аспекты предпринимательства.

Тема 18. Финансовый и операционный рычаг и их совместные действия

§1. Понятие и сущность рычага или левериджа

Создание и функционирование предприятия представляет собой процесс инвестирования финансовых результатов с целью получения прибыли. Процесс управления активами, направленный на повышение прибыли, характеризуется показателем левериджа или рычага . В финансовом аспекте – это некоторый фактор, незначительное изменение которого приведёт к существенным изменениям результативных показателей.

Понятие левериджа неоднозначно трактуется в литературе. Однако, несмотря на многовариантность, он позволяет определить оптимальный объём производства, структуру пассивов, рассчитать эффективность вложений и финансовые риски.

Существует два вида рычага , которые определяются путём перекомпоновки детализации статей отчёта о финансовых результатах. Чистая прибыль – это разница между выручкой и затратами двух видов – операционного и финансового характера. Они не взаимозаменяемы, однако их величинами можно управлять. Такое деление затрат очень важно в рыночной экономике. Величина чистой прибыли зависит от того, насколько эффективно используются ресурсы, предоставленные компании, а также от структуры источников. Первый момент находит отражение в соотношении между основными и оборотными средствами. Увеличение доли основных средств сопряжено с ростом постоянных издержек и, по крайней мере, теоретически, со снижением переменных издержек. Соотношение постоянных и переменных издержек в себестоимости связано со стратегией предприятия и его технологической политикой.

Зависимость, возникающая между переменными и постоянными издержками, носит нелинейный характер и оценивается операционным (производственным ) рычагом .

Операционный рычаг – потенциальная возможность влиять на валовую прибыль путём изменения структуры себестоимости.

Уровень операционного рычага принято измерять отношением темпа роста прибыли до уплаты налогов и процентов к темпам роста выручки или физического объёма:

У ор = DOL = Т р EBIT / Т р ВР,

У ор – уровень операционного рычага;

EBIT – прибыль до уплаты налогов и процентов;

ВР – выручка от реализации;

Т р EBIT – темп роста прибыли до уплаты налогов и процентов;

Т р ВР – темп роста выручки от реализации.

Уровень операционного рычага показывает степень чувствительности валовой прибыли к изменению объёмов производства. При его высоких значениях даже небольшие изменения в объёмах производства приведут к существенному изменению валовой прибыли. Предприятия, обладающие высокой долей технологической составляющей, обладают достаточно высоким уровнем операционного рычага.

Выручка от реализации вычисляется по формуле:

Q – физический объём производства;

P – цена единицы изделия.

Прибыль до уплаты налогов и процентов находится по формуле:

EBIT = Q * P – (Q * V + F) = Q * (P – V) – F,

V – переменные затраты на единицу продукции;

F – постоянные затраты.

Предположим, что объём производства увеличился на 1%. Тогда:

EBIT = 1,01 * Q * (P – V) – F,

Абсолютное изменение прибыли равно:

ΔEBIT = 1,01 * Q * (P – V) – F – Q * (P – V) + F = 0,01 * Q * (P – V)

Найдём темп прироста:

Т пр EBIT = 0,01 * Q * (P – V) / * 100% = Q * (P – V) / = (EBIT + F) / EBIT = МД / П р,

МД – маржинальный доход;

П р – прибыль.

Из формулы видно, что если у предприятия постоянные издержки равны нулю, то сила воздействия операционного рычага равна 1.

Пример . Руководство предприятия намерено увеличить выручку от продаж на 10% с 40 до 44 тыс. руб. Общие переменные расходы составили 31 тыс. руб., постоянные – 3 тыс. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки традиционным способом и с помощью операционного рычага.

V 1 = 31 + 31 * 0,1 = 34,1 тыс. руб.

П р 1 = 44 – 34,1 – 3 = 6,9 тыс. руб.

Расчёт прибыли с помощью операционного рычага :

П р 0 = 40 – 31 – 3 = 6 тыс. руб.

МД 0 = 40 – 31 = 9 тыс. руб.

СВПР = МД / П р = 9 / 6 = 1,5,

где СВПР – сила воздействия производственного рычага.

Если выручка возрастёт на 10% при уровне операционного рычага 1,5, то рост прибыли составит 15%:

Т пр Пр = 10% * 1,5 = 15%

П р 1 = 6 + 6 * 0,15 = 6,9 тыс. руб.